Transporto priemonės perrašymas, arba kitaip tariant - automobilio perregistravimas, yra procesas, kurio metu transporto priemonės savininkas perduoda nuosavybę kitam asmeniui. Lietuvoje šis procesas atliekamas valstybės įmonėje „Regitra“.

Transporto priemonės perregistravimo tvarka

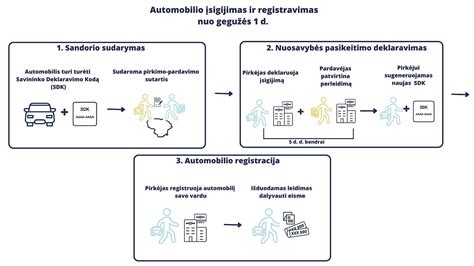

Pirmasis į „Regitrą“ turi kreiptis transporto priemonės pirkėjas ir pateikti įgijimo deklaraciją. Gavus perleidimo deklaraciją, pardavėjui reikia patikrinti bei patvirtinti pirkėjo pateiktą informaciją:

- Apsilankykite interneto svetainėje regitra.lt ir pasirinkite „E-paslaugos“ -> „Transporto priemonės“ -> „Kelių transporto priemonių registravimo sistema Eketris“.

- Duomenų pateikimo lange patikrinkite pirkėjo nurodytą informaciją.

- Jei duomenys teisingi - spauskite patvirtinti, jei ne - atmesti deklaraciją.

Patvirtinus deklaraciją, naujasis savininkas gauna naują SDK (savininko deklaravimo kodą), o senasis yra panaikinamas.

Automobilio perrašymo priežastys ir būdai

Dažniausiai automobilis perrašomas pirkimo-pardavimo ar dovanojimo atveju. Perrašant šeimos nariui (sutuoktiniui, vaikui ar tėvams), taip pat reikalinga rašytinė sutartis, net jei automobilis perduodamas neatlygintinai.

| Būdas | Esminė sąlyga |

|---|---|

| Pirkimas-pardavimas | Pasirašyta standartinė „Regitros“ sutartis. |

| Dovanojimas | Sutartis turi būti rašytinė ir įregistruota „Regitroje“. |

| Paveldėjimas | Būtinas notaro išduotas paveldėjimo teisės liudijimas (registruoti per 3 mėnesius). |

Įmonės automobilių naudojimas asmeniniais tikslais

Valstybinė mokesčių inspekcija (VMI) atidžiai stebi, kaip įmonių automobiliai naudojami asmeniniais tikslais. Darbuotojo nauda, gauta naudojantis darbdavio automobiliu asmeniniais poreikiais, yra apmokestinama kaip su darbo santykiais susijusios pajamos.

Pajamų natūra apskaičiavimo metodai

Darbdavys ir darbuotojas gali pasirinkti vieną iš dviejų būdų:

- Procentas nuo automobilio rinkos kainos: 0,70 % (be degalų) arba 0,75 % (su degalais).

- Pagal automobilio nuomos rinkos kainą: apskaičiuojama proporcingai naudojimo laikui.

Svarbu: pasirinkus procentinį metodą, jo keisti iki mokestinio laikotarpio pabaigos negalima. Įmonės vadovas privalo patvirtinti oficialias taisykles dėl transporto priemonių naudojimo, priežiūros ir ridos apskaitos.

Teisinė atsakomybė ir turto konfiskavimas

Netinkamas transporto priemonės naudojimas arba neteisėta veikla (pvz., kontrabanda) gali užtraukti griežtas nuobaudas, įskaitant transporto priemonės konfiskavimą, net jei automobilis priklauso kitam asmeniui ar įmonei.

Teismų praktikoje akcentuojama, kad jei savininkas nebuvo pakankamai rūpestingas ir leido naudoti turtą asmeniui, kuris įrengė slėptuves ar vykdė neteisėtą veiklą, konfiskavimas yra laikomas pagrįstu. Įmonės, perduodančios turtą darbuotojams, prisiima riziką, todėl būtina nustatyti aiškias naudojimo sąlygas ir materialinę atsakomybę.

tags: #transporto #priemones #perdavimas #imoneje