Ilgalaikis materialusis turtas (IMT) - viena iš svarbiausių ir būtiniausių priemonių įmonės ar ūkio veikloje. Ūkyje naudojamas turtas priskiriamas ilgalaikiam turtui, jei jis naudojamas ūkio pajamoms uždirbti (ekonominei naudai gauti) ilgiau kaip vienus metus ir kurio įsigijimo kaina ne mažesnė už ūkio nustatytą minimalią kainą.

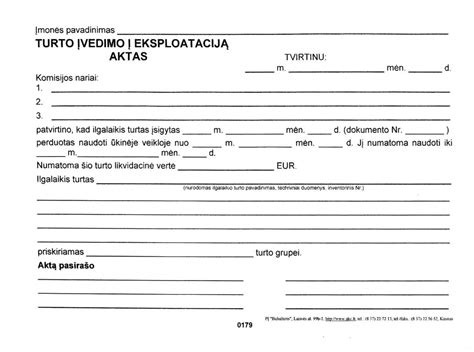

Veikloje pradėtas naudoti turtas turi būti tinkamai dokumentuotas. Tam surašomas įvedimo į eksploataciją aktas, kuris yra pagrindinis dokumentas, patvirtinantis turto naudojimo pradžią ir nusidėvėjimo skaičiavimo pagrindą.

Ilgalaikio turto įsigijimas ir dokumentavimas

Įsigijus ilgalaikį materialųjį turtą, pirmiausia surašomas Ilgalaikio materialiojo turto priėmimo - perdavimo aktas. Pagal šį dokumentą gautas turtas užpajamuojamas ir užvedama Ilgalaikio turto apskaitos kortelė. Svarbu pabrėžti, kad apskaitoje turtas pripažįstamas ir registruojamas tada, kai įmonė perima su juo susijusią riziką ir naudą.

Įvedimo į eksploataciją akto pildymas

Įvedus turtą į eksploataciją, surašomas įvedimo į eksploataciją aktas. Šis dokumentas rengiamas 2 egzemplioriais: vienas per 5 darbo dienas atiduodamas buhalterijai, o kitas lieka pas atsakingą asmenį. Jei akte nurodomi komisijos nariai, būtina turėti ir įsakymą dėl komisijos sudarymo.

Ką daryti, jei nėra įvedimo į eksploataciją aktų? Jei įmonėje nerandami nei įvedimo į eksploataciją, nei nurašymo aktai, pirmiausia reikėtų atlikti inventorizaciją ir nustatyti visą turimą ilgalaikį turtą. Tada reikėtų surašyti trūkstamus aktus, remiantis turima informacija, ir užtikrinti, kad ateityje visi procesai būtų tinkamai dokumentuojami.

Ilgalaikio turto įvertinimas

IMT apskaitoje registruojamas jo įsigijimo arba pasigaminimo savikaina. Įsigijimo savikainą sudaro:

- Sumokėta ar mokėtina pinigų suma;

- Atvežimo išlaidos ir muitai;

- Sumontavimo, instaliavimo ir paruošimo naudoti išlaidos;

- Remonto, atlikto iki turto naudojimo pradžios, išlaidos;

- Išbandymo, registravimo ir kitos su įsigijimu susijusios išlaidos.

Svarbu nepamiršti, kad į savikainą neįskaičiuojamas PVM, išskyrus atvejus, kai jis yra negrąžinamas. Tuomet neatskaitomas PVM gali būti įskaitytas į turto įsigijimo savikainą.

Nusidėvėjimas ir eksploatacinės išlaidos

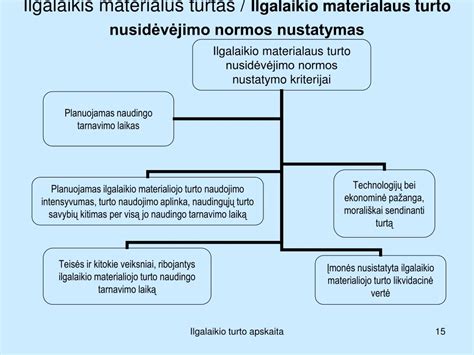

Ūkyje naudojamas ilgalaikis turtas nusidėvi, todėl jo savikaina per naudojimo laikotarpį palaipsniui įtraukiama į gaminamos produkcijos savikainą. Nusidėvėjimas skaičiuojamas taikant tiesiogiai proporcingą (tiesinį) metodą, pradedant nuo kito mėnesio 1 dienos po turto perdavimo naudoti.

Reikia atskirti eksploatavimo išlaidas (kuras, padangos, komunaliniai mokesčiai) nuo remonto darbų. Jei atliktas remontas pailgina turto naudingo tarnavimo laiką ar pagerina savybes, išlaidos didina turto įsigijimo savikainą. Priešingu atveju, tai pripažįstama ataskaitinio laikotarpio sąnaudomis.

Edukacinė nuotolinė pamoka „Gamtoje nėra mažų ir didelių, jie visi – gyvi ir svarbūs!“

Mokesčių deklaravimas

Ūkininkai, siekdami, kad turto įsigijimo, eksploatavimo ir remonto išlaidos būtų laikomos leidžiamais atskaitymais, privalo VMI pateikti FR0457 formą. Jei ši deklaracija nepateikiama, išlaidas leidžiamiems atskaitymams galėsite priskirti tik nuo deklaracijos pateikimo dienos.

tags: #padangu #i #eksploacija #ivedimo #aktas