Šiame straipsnyje aptariami ilgalaikio turto, ypač krovininių transporto priemonių, pardavimo apskaitos ir mokesčių aspektai, įskaitant PVM taikymą, apmokestinimą ir registravimo ypatumus, atsižvelgiant į kelių naudotojo mokestį.

Ilgalaikio turto samprata ir pardavimas

Ilgalaikis turtas (IT) - tai įmonės įsigytas turtas, kuris naudojamas ilgą laiką ir kurio įsigijimo savikaina iš karto nenurašoma į sąnaudas, o nudėvima per nustatytą laikotarpį. Ilgalaikis materialusis turtas naudoti parengiamas, o jo nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio 1 dienos. Pardavimo operacijos metu nurašomas ilgalaikio turto kiekis, vertė bei sukaupta nusidėvėjimo suma. Parduodant ilgalaikį turtą apskaitoje registruojamas tik perleidimo rezultatas - pelnas arba nuostoliai.

Nurašius turtą, jei jis buvo perkainotas ir liko nepanaudota perkainojimo rezervo dalis, perkainojimo rezervas mažinamas suma, susijusia su konkrečiu turtu. Pelno mokesčio tikslais turto perkainojimas nepripažįstamas. Turtas, kuris priklauso akcininkui, neturėtų patekti į įmonės balansą.

Kai sąskaitoje yra nurodyta konkreti prekė - vilkikas ar jo dalis, įrodinėti, kas buvo parduota, nebus sudėtinga. Jei nevažiuojantį automobilį įmonė gali parduoti tik už 1000 Lt, tai ši kaina ir yra rinkos kaina. Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu.

Parduodant turtą, kuriam įsigyti buvo naudojama dotacija, dotacijos likutis nurašomas.

Likutinė vertė ir nusidėvėjimas

Likutinė vertė - tai apskaitos dydis, kuris neturi nieko bendra su patalpų kainomis rinkoje ar turto verte. Ilgalaikio turto nusidėvėjimą sistemoje galima skaičiuoti "rankiniu" būdu (nusidėvėjimo sumos įvedamos vartotojo IT žurnale) arba automatiškai, taikant šiuos nusidėvėjimo metodus:

- Tiesinis metodas

- Dvigubo balanso metodas

Pagal tiesinį metodą nusidėvėjimą galima skaičiuoti metų arba mėnesio periodiškumu. Jei pasirinktas tiesinis metodas ir mėnesio laikotarpis, tai nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio, einančio po įvedimo į eksploataciją dienos. Dvigubo balanso metodas gali būti taikomas tik metų laikotarpiui.

PVM aspektai parduodant ilgalaikį turtą

Bet kokio ilgalaikio turto perleidimas, kai turtą perleidžia PVM mokėtojas, apmokestinamas PVM. Parduodant pasigamintą ilgalaikį materialųjį turtą (IMT), įmonė turėtų skaičiuoti pardavimo PVM, t. y. pasigamintas IMT būtų parduotas su PVM.

PVMĮ nustato išimtį PVM mokėtojui parduoti IT be PVM tik keliais atvejais:

- IT, kuris ne mažiau kaip 99 proc. buvo naudojamas PVM apmokestinamai veiklai.

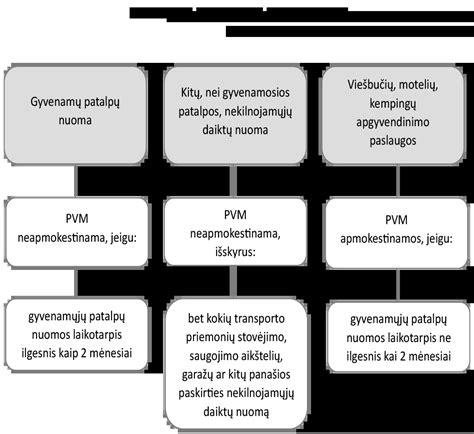

- Senų pastatų, taip pat jų dalių pardavimas PVM neapmokestinamas. Seno pastato pardavimo pajamos PVM neapmokestinamos ir į 45 000 Eur sumą neįtraukiamos.

- Lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas.

- Veiklos kaip komplekso perleidimo sandorio PVM neskaičiuojamas.

- Parduodant ne PVM mokėtojui nekilnojamąjį turtą, kuris nėra laikomas nauju, PVM neskaičiuojamas.

- Parduodant nekilnojamąjį turtą praėjus 24 mėn. po jo įsigijimo ar pasigaminimo.

Parduodant įrangą, kuri buvo įsigyta iš ES ir kuriai buvo taikomas atvirkštinis PVM, lengvatos netaikomos. Motociklo pardavimas nėra atleistas nuo PVM, net jeigu įmonė jį pirko iš gyventojo ir be PVM.

Nekilnojamojo turto pardavimas

Pagal PVM įstatymo 32 straipsnį senų pastatų, statinių ar jų dalių pardavimas PVM neapmokestinamas. Jei parduodami nauji pastatai ir statiniai, naujų pastatų ir statinių dalys, tai pardavimas apmokestinamas standartiniu 21 proc. PVM tarifu. Naujo pastato pardavimas turi būti apmokestinamas 21 proc. PVM.

Parduodant nekilnojamąjį turtą be PVM, kurio pirkimo PVM buvo atskaitytas, pirkimo PVM atskaita yra tikslinama.

Nors seno pastato pardavimas gali būti neapmokestinamas PVM, tačiau jį parduodant reikia pasitikrinti: ar pastatas nebuvo pirktas su PVM ir įtrauktas į PVM atskaitą, ar nebuvo pastatas pasistatytas ir PVM įtrauktas į PVM atskaitą. Galbūt pastate buvo atliktas esminis pastato pagerinimas, kurio PVM taip pat įtrauktas į PVM atskaitą.

Jeigu parduodamas senas pastatas su žeme, toks pardavimas bus neapmokestinamas PVM. Tačiau jeigu parduodamas senas pastatas su žeme ir pagrindinis sandorio tikslas yra žemės sklypas statyboms, tuomet toks pardavimas apmokestinamas standartiniu PVM tarifu.

Nors senų pastatų, statinių ar jų dalių bei žemės pardavimas PVM neapmokestinamas, ūkininkas, PVM mokėtojas, turi teisę pasirinkti už nekilnojamo pagal prigimtį daikto, kuris PVM neapmokestinamas, pardavimą skaičiuoti PVM, jei šis daiktas parduodamas PVM mokėtojui. Šis pasirinkimas galioja ne trumpiau kaip 24 mėn. visiems ūkininko sudaromiems atitinkamiems sandoriams.

Automobilio pardavimas

Parduodant automobilį reikės skaičiuoti PVM, net jeigu jis nudėvėtas iki 1 Eur vertės.

- Jeigu automobilio pirkimo PVM neatskaitomas pagal PVMĮ 62 str. 2 d., lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas. Lengvųjų automobilių PVM atskaita ribojama.

- Parduodant lengvąjį automobilį, kuris laikomas krovininiu, skaičiuojamas pardavimo PVM.

- Motociklo pardavimas nėra atleistas nuo PVM, net jeigu įmonė jį pirko iš gyventojo ir be PVM.

Jei ūkininkas parduoda lengvąjį automobilį, kuris buvo naudotas jo individualiai žemės ūkio veiklai, jis jį gali parduoti be PVM pagal PVMĮ 33 straipsnį.

Kai įmonė pirko N1 kategorijos automobilį, ji atskaitė pirkimo PVM.

Jeigu automobilis nebenaudojamas veikloje, nėra draudžiama iki pardavimo jį perkelti į atsargas.

Mokesčio už Lietuvos Respublikoje įregistruotas krovinines transporto priemones (Kelių naudotojo mokesčio) likutis pardavus vilkiką

Transporto komunalinių paslaugų mokestis: kaip jis gali padėti spręsti mūsų kelių problemas

2026 m. balandžio 8 d. buvo priimtas Lietuvos Respublikos Vyriausybės nutarimas Nr. 238 „Dėl Lietuvos Respublikos kelių įstatymo įgyvendinimo“, kuriuo patvirtintas Mokesčio už Lietuvos Respublikoje įregistruotas krovinines transporto priemones dydžių nustatymo ir šio mokesčio mokėjimo, administravimo ir priežiūros tvarkos aprašas. Šis mokestis turi būti mokamas už nuo 12 tonų (įskaitytinai) bendrosios masės (didžiausiosios leidžiamosios masės) N2 ir N3 klasių kelių transporto priemones, įskaitant specialios paskirties transporto priemones, O4 klasės priekabas ir puspriekabes, krovininių kelių transporto priemonių junginį N3 + O4.

Mokesčio išimtys

Mokestis netaikomas šioms transporto priemonėms:

- Vidaus reikalų ministerijos ir vidaus reikalų ministro valdymo srityje veikiančių įstaigų krovininėms transporto priemonėms ar jų junginiams.

- Specialiai asmenims su negalia vairuoti pritaikytoms krovininėms transporto priemonėms, priklausančioms savivaldybių administracijoms ir asmenų su negalia organizacijoms.

- Lietuvos Respublikos krašto apsaugos sistemos krovininėms transporto priemonėms ar jų junginiams.

Mokesčio apskaičiavimas ir mokėjimas

Transporto priemonių valdytojai mokestį moka už kiekvieną transporto priemonę atskirai, išskyrus mokestį už krovininių kelių transporto priemonių junginį N3+O4, skirtą kombinuotiems vežimams vykdyti (nuo 40 iki 44 tonų didžiausiosios leidžiamosios masės vežant triašiu vilkiku su dviaše ar triaše puspriekabe, kuriuo vežami vienas arba keli kombinuoto vežimo vienetai). Pastaruoju atveju mokama už visą junginį.

Mokesčio dydis apskaičiuojamas:

- Už motorines transporto priemones ir priekabas - pagal transporto priemonės registravimo liudijime nurodytą didžiausią techniškai leistiną pakrautos transporto priemonės masę (registracijos liudijimo F.1 grafa) arba didžiausią leistiną pakrautos transporto priemonės, kuri eksploatuojama registracijos valstybėje, masę (F.2 grafa) (taikoma ta, kuri mažesnė).

- Už puspriekabes - pagal susisiekimo ministro nustatytą didžiausiąją leidžiamąją puspriekabės bendrąją ašių apkrovą (daugiau>>) arba registracijos liudijime (transporto priemonės naudotojo pažymėjime) įrašytą puspriekabės ašims tenkančią didžiausią techniškai leistiną pakrautos transporto priemonės masės dalį (F.5 grafa) (taikoma ta, kuri mažesnė).

Mokestis į Valstybinės mokesčių inspekcijos surenkamąsias sąskaitas „Transporto priemonių mokestis“ Programai finansuoti sumokamas iki transporto priemonės privalomosios techninės apžiūros ir kontroliuojamas jos metu. Mokestis mokamas kasmet, tačiau ne už kalendorinius metus, o skaičiuojant nuo vienos transporto priemonės privalomosios techninės apžiūros datos iki kitos privalomosios techninės apžiūros datos. Ketinamoms registruoti transporto priemonėms techninė apžiūra atliekama nesumokėjus šio mokesčio. Pristatant transporto priemonę privalomajai techninei apžiūrai, turi būti pateikiami dokumentai, patvirtinantys mokesčio sumokėjimą.

Permokėjus mokestį, valdytojo prašymu techninės apžiūros centras išduoda pažymą, kurioje nurodoma grąžintina suma ir jos grąžinimo priežastys. Mokėdami šį mokestį mokėjimo dokumente būtinai nurodykite transporto priemonės valstybinį numerį. Mokesčio dokumentas, kuriame valstybinis numeris įrašytas ranka jau po atlikto mokėjimo, nepriimamas.

Kelių naudotojo mokesčio tinklo plėtra ir žemės ūkio subjektams taikomos nuostatos

Nuo 2025 m. liepos 1 d. plečiamas mokamų kelių tinklas krovininiam ir komerciniam transportui - į kelių naudotojo mokesčiu (vinjete) apmokestinamų valstybinės reikšmės kelių tinklą papildomai įtrauktas 21 krašto kelių ruožas. Lengvųjų automobilių (M1) vairuotojams mokestis ir toliau taikomas nebus.

Transporto priemonėms iki 16 tonų (įskaitytinai) didžiausiosios leidžiamosios masės, kai transporto priemonės valdytojas - žemės ūkio veiklos subjektas, lengvatinis kelių naudotojo mokesčio tarifas nebetaikomas nuo 2024 m. Žemės ūkio veiklos subjektai, siekdami įrodyti, kad jiems taikomi Tvarkos apraše nustatyti naudotojo mokesčio dydžiai, turi pateikti Žemės ūkio veiklos subjektų pajamų dalies, gaunamos iš žemės ūkio veiklos, įvertinimo metodiką.

Nuo 2027 m. pradžios Lietuvoje pradės veikti elektroninė kelių rinkliavos sistema „Via Toll“.

Pajamų apmokestinimas pardavus ilgalaikį turtą

Jeigu automobilis būtų parduotas pelningai, pelnas būtų priskiriamas pelno mokesčiu apmokestinamosioms pajamoms. Turto perkainojimas pelno mokesčio apskaičiavimo tikslais nepripažįstamas.

Individualios veiklos turto pardavimo apmokestinimas

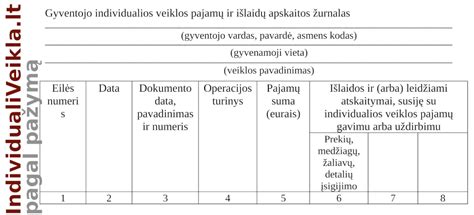

Kai gyventojas mokesčių inspekcijai pateikia FR0457 formą apie veikloje naudojamą ilgalaikį turtą, parduodant laikoma, kad gyventojas uždirbo individualios veiklos pajamų, ir joms taikomos individualios veiklos pajamų apmokestinimo taisyklės. Pardavimo pajamos deklaruojamos GPM311 deklaracijos C priede. Turto pardavimo pajamas sudaro gautas užmokestis už parduotą turtą, o išlaidas - turto įsigijimo kaina, atėmus turto nusidėvėjimą, kuris buvo priskirtas individualios veiklos leidžiamiems atsiskaitymams.

Kai gyventojas, nutraukęs individualią veiklą, parduoda individualioje veikloje naudotą turtą arba nenutraukęs individualios veiklos parduoda veikloje naudotą turtą, kai apie turto naudojimo veikloje pabaigą yra pranešta FR0457 formos pildymo taisyklių nustatyta tvarka, šio turto pardavimo pajamos priskiriamos gyventojo asmeninėms pajamoms, o ne individualios veiklos pajamoms. Tokioms pajamoms bus taikomos ne individualios veiklos turto pardavimo pajamų apmokestinimo nuostatos. Pajamos deklaruojamos GPM 311 deklaracijos D1 priede.

Mokėtiną pajamų mokesčio sumą apskaičiuojant GPMĮ 182 str. 2 ir 3 dalyse nustatyta tvarka, atimant pajamų mokesčio kreditą (PMK). PMK apskaičiuojamas pagal šias formules:

- Kai metinės apmokestinamosios individualios veiklos pajamos neviršija 20 000 EUR per metus, PMK apskaičiuojamas pagal formulę: PMK = metinės individualios veiklos apmokestinamosios pajamos x 0,1.

- Kai metinės apmokestinamosios individualios veiklos pajamos yra didesnės negu 20 000 EUR per metus, PMK apskaičiuojamas pagal formulę: PMK = metinės individualios veiklos apmokestinamosios pajamos x (0,1-2/300000 x (metinės individualios veiklos apmokestinamosios pajamos - 20 000)).

Jeigu pagal nustatytą formulę apskaičiuotas PMK yra neigiamas, laikoma, kad jis lygus 0.

Pavyzdys: Parduodant individualioje veikloje naudotą automobilį, kurį gyventojas pirko prieš penkerius metus, reikės skaičiuoti, ar nesusidaro GPM, nes pagal GPMĮ 17 str. 1 d. 28 punkte lengvata, kai automobilį gyventojas savo nuosavybėje išlaiko ilgiau nei trejus metus, nebus taikoma. Jeigu prieš parduodamas gyventojas VMI pateiktų FR0457 formą, įrodančią, kad automobilio nebenaudoja, pajamos būtų gautos iš ne individualios veiklos turto pardavimo ir jų deklaruoti nereikėtų.

Apskaitos niuansai

Ilgalaikio turto pardavimas atliekamas keliais etapais. Ilgalaikio turto operacijoje nurašomas ilgalaikis turtas. Kuriama nauja operacija. Įrašoma ilgalaikio turto pardavimo operacijos data, dokumentui suteikiamas arba pagal skaitliuką susiformuoja numeris. Pasirenkamas tipas "Pardavimas“. Vedama nauja detali eilutė. Pasirinkus ilgalaikį turtą, visa informacija apie jį sukrenta į operacijos laukus. Būtina nurodyti vertės ir nusidėvėjimo koresponduojančias sąskaitas. Į vertės koresponduojančią sąskaitą nusirašo (debetas) ilgalaikio turto vertė, į nusidėvėjimo koresponduojančią sąskaitą nusirašo (kreditas) sukaupto nusidėvėjimo suma. Abiejuose laukuose naudojama ta pati buhalterinė sąskaita, todėl galiausiai joje atsiranda ilgalaikio turto likutinė vertė. Parduodant ilgalaikį turtą apskaitoje registruojamas tik perleidimo rezultatas - pelnas arba nuostoliai. Yra ne vienas būdas užregistruoti pardavimą. Dažniausiai tai daroma dviem įrašais.

Turto perleidimo faktą pagrindžia turto perdavimo-priėmimo aktas ar kitas jį atitinkantis dokumentas. Nekilnojamųjų daiktų pardavimas visuomet įforminamas notarine tvarka. Teisės į išperkamosios nuomos būdu perkamą automobilį perleidimas yra laikomas prekių - automobilio tiekimu.

Padalijus patalpas, reikėtų padalyti ir jų įsigijimo vertę, perkainotą dalį bei nusidėvėjimą.

Draudimo bendrovės lizingo įmonei pervesta draudimo išmoka - įmonės neapmokestinamosios pajamos.