Automobilio draudimas - tai ne tik formalumas, bet ir būtina sąlyga norint teisėtai dalyvauti eisme. Jo neturėjimas gali sukelti rimtų finansinių ir teisinių problemų. Lietuvoje, kaip ir daugelyje kitų Europos šalių, privalomasis transporto priemonių valdytojų civilinės atsakomybės (TPVCA) draudimas yra privalomas kiekvienam automobiliui, dalyvaujančiam viešajame eisme. Tai reiškia, kad jei planuojate savo automobiliu važinėti keliais, turite turėti galiojantį TPVCA draudimą. Šio draudimo tikslas - apsaugoti trečiuosius asmenis nuo žalos, kurią galite padaryti eismo įvykio atveju. Kitaip tariant, jei sukelsite avariją, jūsų draudimas padengs nukentėjusių asmenų patirtus nuostolius (sveikatos sužalojimus, turto sugadinimus ir pan.).

Teoriškai, automobilis neturėtų būti be draudimo nė dienos, jei jis yra naudojamas viešajame eisme. Praktikoje, yra tam tikrų situacijų, kai automobilis gali būti be draudimo tam tikrą laiką, tačiau tai susiję su tam tikrais apribojimais ir rizikomis.

Privalomasis Civilinės Atsakomybės Draudimas (TPVCA) Lietuvoje

Lietuvos Respublikoje naudojamos transporto priemonės privalo būti apdraustos transporto priemonių valdytojų civilinės atsakomybės privalomuoju draudimu, išskyrus tam tikras išimtis. Už draudimo sutarties sudarymą atsakingas asmuo, nurodytas valstybės registruose kaip transporto priemonės savininkas, arba, jeigu transporto priemonė neregistruota, paskutinis žinomas transporto priemonės savininkas. Jeigu transporto priemonė naudojama pagal finansinės nuomos (lizingo) ar išperkamosios nuomos sutartį, už draudimo sutarties sudarymą atsakingas šis asmuo. Jeigu transporto priemonė priklauso keliems asmenims bendrosios nuosavybės teise, už draudimo sutarties sudarymą šie asmenys atsakingi solidariai. Mirus draudėjui, draudimo sutartis nepasibaigia; transporto priemonę faktiškai naudojantiems asmenims pereina draudėjo teisės ir pareigos.

Pagal Lietuvos Respublikos saugaus eismo automobilių keliais įstatymą, transporto priemonei neturint techninės apžiūros ir/arba privalomojo TPVCA draudimo ilgiau kaip 180 dienų, transporto priemonė išregistruojama automatiškai.

Kada draudimas neprivalomas?

- Automobilis nenaudojamas: Jei automobilis stovi garaže, aikštelėje ar kitoje privačioje teritorijoje ir nėra naudojamas, jam nebūtinas galiojantis TPVCA draudimas. Tačiau svarbu pabrėžti, kad jei automobilis bus naudojamas net ir trumpam laikui be draudimo, tai bus laikoma pažeidimu.

- Automobilis išregistruotas: Jei automobilis yra išregistruotas iš eismo, jam taip pat nebūtinas draudimas. Tačiau išregistruotu automobiliu negalima važinėti viešaisiais keliais.

- Naudojimas uždarose teritorijose sporto renginiuose: Šio įstatymo nuostatos netaikomos, kai transporto priemonės naudojamos uždarose teritorijose sporto renginiuose ir veikloje, įskaitant lenktynes, varžybas, treniruotes, bandymus ar pasirodymus. Tačiau renginio organizatorius turi turėti renginio civilinės atsakomybės draudimo ar garantijos sutartį dėl žalos, kurią sukėlė renginyje dalyvaujanti transporto priemonė, atlyginimo tretiesiems asmenims.

- Naudojimas riboto patekimo oro uostų teritorijose: Draudimo sutarties sudarymo pareiga netaikoma, kai transporto priemonės naudojamos riboto patekimo oro uostų teritorijose.

Pasekmės už automobilio vairavimą be draudimo

Vairavimas be galiojančio TPVCA draudimo Lietuvoje yra laikomas administraciniu nusižengimu ir už tai numatytos baudos.

- Bauda: Baudos už vairavimą be draudimo gali būti gana didelės. Jų dydis priklauso nuo nusižengimo aplinkybių ir gali siekti kelis šimtus eurų.

- Automobilio sulaikymas: Policija gali sulaikyti automobilį ir jį nutempti į saugojimo aikštelę. Norint atgauti automobilį, reikės sumokėti baudą, sumokėti už nutempimą ir saugojimą, bei pasirūpinti galiojančiu draudimu.

- Atsakomybė už padarytą žalą: Jei vairuodami be draudimo sukelsite eismo įvykį, turėsite patys atlyginti visus nukentėjusių asmenų patirtus nuostolius. Tai gali būti labai didelės sumos, ypač jei eismo įvykio metu buvo sužaloti žmonės.

Draudimo sutarties sudarymas ir galiojimas

Lietuviai pastaruoju metu vis atsakingesni ir pasirūpina privalomuoju transporto priemonių valdytojų civilinės atsakomybės draudimu iš anksto. Vis dėlto, pasitaiko ne vienas atvejis, jog per savo uolumą draudimo sutartis yra sudaroma du kartus. Dažniausiai naują TPVCAD sutartį dar nenustojus galioti ankstesnei vairuotojai sudaro pamiršę, kada baigiasi draudimo galiojimo terminas. Nenorėdami rizikuoti ar sumaišę draudimo galiojimo pabaigos datą, gyventojai tokiu atveju dažnai tiesiog sudaro naują draudimo sutartį. Tačiau dviejų skirtingų galiojančių transporto priemonių valdytojų civilinės atsakomybės draudimo sutarčių turėti tam pačiam automobiliui negalima. Todėl vos sudarius naują draudimo sutartį ir jai įsigaliojus, senoji automatiškai nustoja galioti. Draudikai šiuo atveju yra įpareigoti vadovautis įstatymų nuostatomis. Taigi supratę, kad sudarė naują TPVCAD sutartį dar nepasibaigus ankstesnės galiojimo terminui, gyventojai dėl nepanaudotos įmokos dalies grąžinimo turėtų kreiptis į pirmąją draudimo bendrovę.

Draudimo sutartis galima sudaryti ne anksčiau kaip prieš 30 dienų. Draudikas privalo sudaryti draudimo sutartis su asmenimis, kurie patys ar per savo atstovą pateikia prašymą sudaryti draudimo sutartį, visą būtiną informaciją ir dokumentus. Draudiko išduodamas polisas įsigalioja nuo jūsų pasirinktos dienos, kai jis yra apmokėtas ir gautas el. paštu. Jei pageidaujate, kad sutartis įsigaliotų tą pačią dieną, draudimas įsigalios ne anksčiau kaip už 2 valandų nuo poliso išdavimo laiko.

Transporto priemonės valdytojas neturi teisės dėl tos pačios transporto priemonės sudaryti kelių draudimo sutarčių tam pačiam ar iš dalies sutampančiam draudimo sutarties galiojimo laikotarpiui.

Draudimo sutarties sąlygos ir atsakomybės

Transporto priemonių savininkai pamiršta ne tik, iki kada galioja jų draudimo sutartys, bet ir pranešti draudikams apie padidėjusį automobilio dalyvavimo eisme rizikingumą. Pavyzdžiui, viena iš dažniausiai pasitaikančių situacijų: kai privalomuoju draudimu apdraustą automobilį pradeda vairuoti mažiau patyręs vairuotojas, ši aplinkybė turi būti įtraukta į draudimo sutartį ir apie tai privalo būti informuota draudimo įmonė. Todėl skatinama visada atidžiai sekti draudimo sutarčių galiojimo terminą ir neapsidrausti anksčiau nei baigia galioti senoji sutartis, bei atsakingai žiūrėti į galimą rizikos padidėjimą atsiradus jaunesniam valdytojui.

Net jei nepažymėsite, kad vairuos kiti, niekas nedraudžia iš tiesų užleisti vietą prie vairo kitiems asmenims. Problemų kils tada, kai draudimo savininką pakeičiančio vairuotojo rizikingumas didesnis - arba jis jaunesnis, arba jo stažas trumpesnis. Sudarant sutartį, reikia apgalvoti, kas dar gali sėsti prie vairo - vyras arba žmona, vaikai, kiti asmenys. Norint jaustis užtikrintai bet kokioje situacijoje, reikėtų nurodyti jauniausio arba mažiausią vairavimo stažą turinčio vairuotojo duomenis. Draudimo įmoka priklauso nuo vairuotojo amžiaus ir stažo. Pagal tą pačią logiką yra vertinamas ir kitų tos pačios transporto priemonės vairuotojų elgesio rizikingumas bei draudimo kaina. Jei įvykus eismo įvykiui išaiškėja, kad vairavo ne sutartį sudaręs asmuo ar asmuo, nurodytas kaip „kitas vairuotojas“, o didesnio rizikingumo vairuotojas, išmoka pagal privalomąjį draudimą bet kokiu atveju bus išmokėta, tačiau dėl sutarties pažeidimo ar kitais įstatymuose nustatytais atvejais gali būti taikomas išmokos ar jos dalies išieškojimas.

Draudimo poliso sustabdymas ar nutraukimas

Yra situacijų, kai draudimo polisas gali būti sustabdytas arba nutrauktas anksčiau laiko. Svarbu žinoti tokias situacijas ir kaip elgtis, kad išvengtumėte problemų.

Galimos priežastys:

- Mokėjimo vėlavimas: Jei laiku nesumokėsite draudimo įmokų, draudimo bendrovė gali sustabdyti arba nutraukti draudimo polisą.

- Netiksli informacija: Jei pateiksite netikslią informaciją draudimo bendrovei (pvz., apie savo vairavimo patirtį ar automobilio naudojimą), draudimo bendrovė gali nutraukti draudimo polisą.

- Eismo įvykiai: Jei dažnai sukeliate eismo įvykius, draudimo bendrovė gali atsisakyti pratęsti draudimo polisą.

- Transporto priemonės įregistravimas kitoje valstybėje: Įprastinė draudimo sutartis pasibaigia, jeigu transporto priemonė, kuri buvo apdrausta, įregistruojama kitoje užsienio valstybėje ar kitoje Europos Sąjungos valstybėje narėje ir transporto priemonei išduodamas kitos valstybės nuolatinis ar laikinas valstybinis numerio ženklas.

Ką daryti, jei draudimo polisas sustabdytas arba nutrauktas?

- Susisiekti su draudimo bendrove: Pirmiausia susisiekite su draudimo bendrove ir išsiaiškinkite priežastį, kodėl draudimo polisas buvo sustabdytas arba nutrauktas.

- Pašalinti priežastį: Jei priežastis buvo mokėjimo vėlavimas, sumokėkite įmoką. Jei priežastis buvo netiksli informacija, pateikite teisingą informaciją.

- Ieškoti kito draudimo: Jei draudimo bendrovė atsisako pratęsti draudimo polisą, ieškokite kito draudimo. Palyginkite skirtingų draudimo bendrovių pasiūlymus ir pasirinkite tinkamiausią.

- Sutarties nutraukimas: Draudėjas turi teisę nutraukti įprastinę draudimo sutartį, apie tai raštu įspėjęs draudiką ne vėliau kaip prieš 15 dienų iki numatomo šios sutarties nutraukimo dienos. Šiuo atveju draudėjui grąžinama sumokėta draudimo įmoka už likusį draudimo sutarties galiojimo laikotarpį, atskaičius įprastinės draudimo sutarties sudarymo ir vykdymo administracines išlaidas.

Regresas ir išimtiniai atvejai

Draudimo bendrovė, išmokėjusi išmoką nukentėjusiajam, gali reikalauti, kad sumokėtas dėl padarytos žalos sumas grąžintumėte (regreso būdu) jeigu:

- Vairuosite transporto priemonę neblaivus, apsvaigęs nuo vaistų, narkotinių medžiagų arba vengsite blaivumo patikrinimo.

- Vairuosite techniškai netvarkingą transporto priemonę, kai ją naudoti draudžia teisės aktai, ir eismo įvyks dėl šios priežasties.

- Padarysite žalą neturėdamas teisėto pagrindo vairuoti transporto priemonę ar neturėdamas teisės vairuoti transporto priemonę.

- Pasišalinsite iš įvykio vietos.

- Padarysite žalą tyčia.

- Žala buvo padaryta kroviniui ar bagažui, kuris buvo kaltininko automobilyje.

- Žala padaryta asmenims, važiavusiems vogtu automobiliu.

- Transporto priemonė buvo naudojama taksi ar pavežėjo veiklai, to nenumačius draudimo sutartyje.

- Automobilį vairavo mažesnę vairavimo patirtį turintis asmuo, ir tai nebuvo nurodyta draudimo sutartyje.

Nors draudimo bendrovė visada išmoka žalą nukentėjusiems asmenims, minėtais atvejais ji gali išieškoti nuostolius iš kaltininko.

Kaip išvengti problemų dėl automobilio draudimo?

Norint išvengti problemų dėl automobilio draudimo, rekomenduojama laikytis šių patarimų:

- Laiku mokėkite draudimo įmokas: Nepamirškite laiku sumokėti draudimo įmokų, kad išvengtumėte draudimo poliso sustabdymo ar nutraukimo.

- Pateikite tikslią informaciją: Pateikite tikslią informaciją draudimo bendrovei, kad išvengtumėte problemų ateityje. Jei privalomuoju draudimu apdraustą automobilį pradeda vairuoti mažiau patyręs vairuotojas, ši aplinkybė turi būti įtraukta į draudimo sutartį.

- Pratęskite draudimą iš anksto: Nelaukite paskutinės dienos, pratęskite draudimą iš anksto, kad išvengtumėte situacijos, kai automobilis lieka be draudimo.

- Stebėkite draudimo galiojimo laiką: Reguliariai stebėkite draudimo galiojimo laiką, kad nepamirštumėte jį pratęsti. Draudimo produktų platintojas likus ne mažiau kaip 15 dienų iki įprastinės draudimo sutarties termino pabaigos transporto priemonės draudėją trumpąja žinute (SMS) ar el. paštu informuoja apie draudimo sutarties termino pabaigą ir apie pareigą apdrausti transporto priemonę.

Alternatyvūs draudimo sprendimai

Be tradicinio TPVCA draudimo, yra ir kitų alternatyvių draudimo sprendimų, kurie gali būti naudingi tam tikromis aplinkybėmis:

- Trumpalaikis draudimas: Jei automobilį naudojate tik retkarčiais, galite apsvarstyti trumpalaikį draudimą. Šis draudimas galioja tik tam tikrą laikotarpį (pvz., dieną, savaitę ar mėnesį).

- Draudimas pagal kilometrus: Jei važinėjate nedaug, galite apsvarstyti draudimą pagal kilometrus. Mokate tik už tuos kilometrus, kuriuos nuvažiuojate.

- Grupinė draudimo sutartis: Su ūkininkais ir kitais žemės ūkio veiklos subjektais gali būti sudaroma grupinė draudimo sutartis dėl keleto transporto priemonių, išduodant vieną draudimo liudijimą. Grupinė draudimo sutartis gali būti sudaroma ne daugiau kaip dėl 5 transporto priemonių, iš kurių tik viena gali būti lengvasis automobilis.

- Pasienio draudimo sutartis: Sudaroma, kai ketinama Europos Sąjungos valstybės narės kelių eisme dalyvauti naudojant transporto priemonę, kurios įprastinė buvimo vieta yra užsienio valstybės teritorijoje, jeigu tokios transporto priemonės valdytojas neturi kitos Lietuvos Respublikoje galiojančios TPVCA draudimo sutarties. Išimtiniais atvejais pasienio draudimo sutartis gali būti sudaroma dėl į Lietuvos Respubliką įvežamos įsigytos transporto priemonės, kurios įprastinė buvimo vieta yra kitoje Europos Sąjungos valstybėje narėje, jeigu ši transporto priemonė nėra apdrausta. Tokiu atveju pasienio draudimo sutartis gali būti sudaroma per 30 dienų nuo pirkėjo patvirtinimo, kad transporto priemonė pristatyta, dienos.

Žalioji korta

Žalioji korta reikalinga vykstant į užsienio šalis, kurios nepriklauso Europos Sąjungai. Ji privaloma tik vykstant už Europos Sąjungos ribų. Jeigu planuojate naudoti savo automobilį tik Lietuvoje arba Europos Sąjungoje, žalia korta jums nereikalinga. Tačiau jei planuojate vykti už Lietuvos Respublikos ribų, privalote pasitikrinti ar draudimas galioja užsienyje. Draudimo sutartyje nustačius, kad draudimas galioja ir užsienyje, jis galios už Lietuvos Respublikos ribų, priklausomai nuo pasirenkamos draudimo bendrovės, 21-45 dienas (išskyrus kai kurias valstybes, pvz. Angliją, Airiją...). Jeigu užsienyje važinėsite ilgiau arba reikia galiojimo visose valstybėse, sudarant sutartį privalote tai nurodyti, tokiu atveju draudimo sutartyje neturi būti važinėjimo teritorijos ar laikotarpio apribojimų. Jei jau turite draudimo sutartį su apribojimu, kad galioja tik Lietuvoje ir vis dėlto prireikė išvažiuoti į užsienį, reikia nutraukti draudimo sutartį ir sudaryti naują su galiojimu užsienyje. Nepanaudotą sumokėtą įmoka iš ankstesnės sutarties panaudosime naujai sutarčiai. Žalioji korta yra išduodama nemokamai, tačiau draudimas turi galioti užsienyje. Vykstant į Rusiją arba Baltarusiją, būtinai turėkite žaliosios kortelės originalą, atspausdintą ant žalio draudimo bendrovės blanko.

„Swedbank“ privalomasis vairuotojų draudimas

Eismo įvykis ir žalos atlyginimas

Kada įvykio atveju reikia kviesti policiją?

Įvykus įvykiui policiją reikėtų kviesti, kai:

- Sužeistumėte žmogų.

- Susidurtu daugiau nei dvi transporto priemonės.

- Nesutartumėte dėl eismo įvykio aplinkybių.

- Jei asmens, kurio turtui padarysite žalą, nebūtų įvykio vietoje (pvz. nuverstumėte stulpą ar tvorą).

- Jeigu randate apgadintą transporto priemonę ir kaltininkas pasišalino iš įvykio vietos.

- Jeigu sugadinsite tik transporto priemonę (pvz. įvažiuosite į griovį).

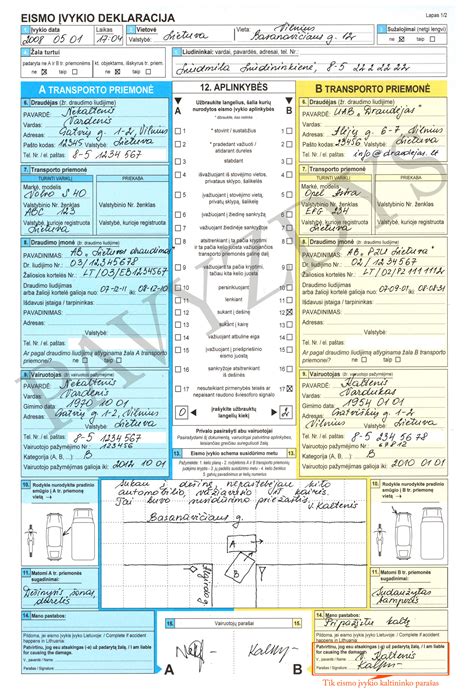

Eismo įvykio deklaracija

Eismo įvykio deklaracija - eismo įvykyje dalyvavusių transporto priemonių valdytojų ranka pildomas ir pasirašomas arba Lietuvos Respublikos transporto priemonių draudikų biuro administruojamomis informacinių technologijų priemonėmis pildomas nustatytos formos dokumentas, kuriame fiksuojamas eismo įvykio faktas, aprašomos jo aplinkybės ir braižoma schema. Eismo įvykio deklaracijos forma yra patvirtinta vieninga daugelyje Europos Sąjungos šalių, bet kiekvienoje šalyje ji yra platinama vietine tos šalies kalba. Patyrę eismo įvykį kitoje šalyje, gausite kitos šalies eismo įvykio deklaracijos formą. Ją pildydami galėsite pasitikslinti, kur kokią informaciją pildyti žiūrėdami į lietuvišką. Svarbiausia, kad deklaracijoje būtų užpildyti visi privalomi laukai: kito vairuotojo draudimo bendrovės duomenys, transporto priemonės duomenys, vairuotojo duomenys. Jeigu kaltininkas nėra aiškus, neprisiimkite kaltės ir nepasirašykite laukelyje, kuriame prisiimate kaltę, pasirašykite tik deklaracijos viduryje. Tačiau jeigu nesutariate dėl eismo įvykio aplinkybių, būtinai turite kviesti policiją.

Su draudiku draudimo sutartį sudarančiam ar sudariusiam asmeniui draudikas išduoda eismo įvykio deklaracijos formą.

Pranešimas apie įvykį ir žalos atlyginimas

Nutikus eismo įvykiui, praneškite apie jį nedelsdami, bet ne vėliau kaip per 3 darbo dienas nuo eismo įvykio. Atvejus, kai kaltininkas nėra draustas, žalos atlyginimo klausimus nagrinėja LR transporto priemonių draudikų biuras (Biuras). Jūs galite kreiptis į bet kurios draudimo bendrovės, vykdančios civilinės atsakomybės privalomojo draudimo veiklą, padalinį. Nukentėjęs asmuo, norėdamas gauti išmoką iš draudimo bendrovės ar Biuro, per 3 darbo dienas po eismo įvykio turi raštu pranešti apie eismo įvykį atsakingai draudimo bendrovei arba Biurui, išskyrus atvejus, kai pranešti apie eismo įvykį jis negali dėl svarbių priežasčių.

Draudimo išmoka yra išmokama per 30 dienų nuo nukentėjusiojo eismo įvykyje asmens pretenzijos pateikimo dienos, nebent per nurodytą laikotarpį ištirti aplinkybių neįmanoma.

Žalai nustatyti gali užtekti kokybiškų transporto priemonės sugadinimų nuotraukų, kurias Jūs galite pateikti el. paštu. Tačiau, jei pateiktų nuotraukų žalos dydžiui nustatyti nepakaks, žalą administruojantis ekspertas apie tai Jus informuos bei užsakys transporto priemonės apžiūrą.