Krovinių vežimo, vilkikų ir jų draudimo temos gali atrodyti skirtos tik siauram specialistų ratui. Tačiau, atsižvelgiant į dažnas avarijas, nukentėjusius krovinius ir didėjančias draudimo įmokas, ši sritis yra aktuali kur kas platesniam visuomenės segmentui. Pastaraisiais metais krovinių gabenimo rinkoje fiksuojamas atsigavimas, o augant eksporto apimtims, vis daugiau įmonių susirūpina platesne draudimo apsauga. Vis dėlto, draudimo rinkoje vyksta reikšmingi pokyčiai, kurie tiesiogiai veikia vežėjų sąnaudas ir rizikos valdymą.

Draudimo rinkos situacija ir kainų augimas

Pastaraisiais metais draudimo kainos daugeliui vežėjų išaugo 5-7 procentais. Pagrindinė to priežastis - daugėja eismo įvykių, į kuriuos patenka ar kuriuos sukelia vilkikai. Draudimo įmokos dydis labiausiai priklauso nuo to, kuriose valstybėse transporto priemonė naudojama: ar tik Lietuvoje, ar Baltijos šalyse, ar kitose užsienio valstybėse. Tarptautinę veiklą vykdančių įmonių įmoka yra didesnė nei tų, kurios dirba tik Lietuvoje.

Kitas svarbus kriterijus, skaičiuojant draudimo įmoką, yra transporto priemonės tipas ir naudojimo pobūdis. Be to, kaip ir lengvųjų automobilių atveju, itin svarbu yra vairuotojo drausmingumas. Mažiausia įvykių fiksuojama saugumu besirūpinančiose bendrovėse: jos paiso vairuotojų darbo ir poilsio režimo, yra parengusios tvarkas, kaip elgtis įvykus eismo įvykiui užsienyje ir panašiai. Tai lemia, kad kai kurios įmonės patiria gerokai mažiau įvykių, taigi draudimo sąlygos joms yra palankesnės.

Lyginant su krizės metais, tarptautinių vežėjų patiriamų įvykių skaičius išaugo net 1,5 karto. Be to, daugėja ir didelių įvykių, kai žala viršija 50 tūkstančių eurų. Lietuvos įmonių vilkikai daugiausia eismo įvykių padaro Didžiojoje Britanijoje, ypač daug - žiedinėse sankryžose. Galbūt daugiausia įtakos tam turi tai, kad eismas ten vyksta kaire kelio puse, suveikia vairuotojų įpročio efektas.

Draudikų požiūris ir finansiniai rezultatai

Kam Kremliui reikalingi Drobiazko ir Vanagas? | Iš esmės

Draudikų biuro specialistai, disponuojantys visa informacija apie vairuotojų "nuotykius" Lietuvos ir užsienio šalių keliuose, patikino, kad nė viena draudimo kompanija iš šios veiklos pelno negauna. Lietuvos banko, oficialiai atsakingo už draudimo rinkos priežiūrą, skelbiamos ataskaitos liudija, kad per pirmąjį šių metų ketvirtį ne gyvybės draudimo įmonių veikla (kurioje dominuoja transporto priemonių civilinės atsakomybės draudimas ir KASKO) buvo nuostolinga - „minusas“ siekė beveik 3 mln. eurų.

Prieš keletą dienų „Linavos“ vadovai akcentavo, kad kaimyninių šalių vežėjai už privalomąjį civilinės atsakomybės (CA) draudimą retai kada moka daugiau nei 1000-1200 eurų. Nepriklausomas draudimo žalų reguliavimo ekspertas E. Per pastaruosius penkerius metus tarptautinių krovininių automobilių žalų dažnis pastebimai sumažėjo nuo 61 proc. (2011 m.) iki 42 proc. (2015 m.). Tai lėmė vežėjų taikomos papildomos priemonės saugumui kelyje užtikrinti - ugdant vairuotojus, diegiant papildomas šiuolaikines IT technologijas ar tiesiog įsigyjant naujus vilkikus, kurie užtikrina didesnį saugumą kelyje dėl esamų saugumo techninių sprendimų. Tačiau vidutinė žala ženkliai kyla - 2015 m. šis rodiklis išaugo net 24 proc.

Draudimo rūšys ir ypatumai

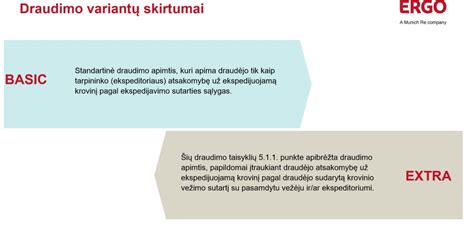

Šiuo metu vežėjams, kurie, pavyzdžiui, yra „Linavos“ nariai, privalomas vienas draudimas - Transporto priemonių valdytojų civilinės atsakomybės privalomasis draudimas (TPVCAPD). Vežėjai turi teisę savanoriškai sudaryti ar nesudaryti kitų draudimo rūšių sutartis, aptarti sąlygas ir išlygas derybose su draudikais prieš sudarydami tam tikro neprivalomo draudimo sutartis.

Transporto priemonių KASKO draudimas

KASKO draudimas - tai savanoriškas transporto priemonės draudimas, atlyginantis nuostolius draudėjui, patirtus dėl eismo įvykio, transporto priemonės vagystės ar apiplėšimo, trečiųjų asmenų tyčinės veikos ir stichinių nelaimių. KASKO draudimo atveju išmokamų sumų dydžius galima suderinti su draudiku ir nustatyti didesnius, prieš sudarant KASKO draudimo sutartį. Lietuvos banko duomenimis, Lietuvos juridinių asmenų KASKO draudimo rinka per šių metų 10 mėnesių augo 6,7 proc., tuo tarpu draudimo bendrovė BTA fiksavo 13,2 proc. šio produkto augimą.

Draudimo bendrovės duomenimis, vidutinė KASKO draudimo įvykių žala juridinių asmenų segmente yra 3-4 tūkst. eurų. Nors šis vidurkis nekito, tačiau šiemet buvo užfiksuota kaip niekad daug stambių išmokų už sunkvežimių įvykius. „Brangiausias“ įvykis juridinių asmenų KASKO segmente BTA šiemet siekė 67 tūkst. eurų. Viena stambių vilkikų avarijų gausos priežasčių yra ta, kad logistikos kompanijos perorientavo vilkikų kryptis iš Rusijos ir Baltarusijos į Vakarų Europą. Šiuolaikiniai sunkvežimiai yra greiti, ergonomiški, ekologiški ir ekonomiški. Juose gausu brangių detalių, kurios užtikrina tokias šių mašinų savybes. Ypač dideli nuostoliai yra skaičiuojami, jei vilkikas patenka į eismo įvykį vilkdamas priekabą ar puspriekabę. Tokiais atvejais žala beveik visada būna dvigubai didesnė, kadangi sudaužomas tiek vilkikas, tiek priekaba.

Dažniausi vilkikų eismo įvykiai

- "Traukinukai": Greitkeliuose sunkvežimiai dažnai patenka į vadinamus „traukinukus“ - eismo įvykius, kuriuose viena po kitos susiduria daug transporto priemonių. Dažniausiai pirmoji pradeda staigiai stabdyti, o iš paskos važiuojantys sunkvežimiai nespėja laiku sustoti. Per tokius įvykius neretai susiduria ir keli vilkikai su priekabomis, sukurdami labai pavojingą situaciją.

- Nuvažiavimas nuo kelio: Antras įvykių tipas, kuris sukelia didžiausias sunkvežimių žalas, yra transporto priemonių nuvažiavimas nuo kelio. Šios avarijos nutinka dėl įvairių priežasčių: vairuotojas bando išvengti susidūrimo su staigiai į kelią išbėgusiu žmogumi, žvėrimi, išvažiavusiu automobiliu ar kita kliūtimi, kartais per greitai įvažiuoja į „aštrų“ posūkį ir nebesuvaldo mašinos.

- "Žirklės": Taip pat neretai fiksuojamos taip vadinamos „žirklės“, kai vilkikas susiglaudžia su puspriekabe šonais. Taip atsitinka dėl slidaus kelio sumėčius vilkiką, tuo metu kai pakrauta ir sunki priekaba stumia apsisukusį vilkiką.

Velkant priekabą (ar kitą transporto priemonę) ir atsitikus įvykiui, kai yra užkabinama kita transporto priemonė, dažnai kyla klausimų, kuri transporto priemonė yra atsakinga už įvykį? Primename, kad velkant priekabą ar kitą transporto priemonę ir jei nebuvo nutrūkusi jungtis, už žalą, sukeltą tretiesiems asmenims, atsako velkančiosios transporto priemonės draudimas (vilkiko draudimas). Jeigu pildysite eismo įvykio deklaraciją ir nurodysite kaltininką velkamąją transporto priemonę, draudimo žala nebus atlyginama.

CMR draudimas

CMR draudimu apdraudžiama krovinių vežėjo automobiliais civilinė atsakomybė ir atlyginami tarptautiniais maršrutais gabenamo krovinio savininko patirti nuostoliai dėl vežėjo kaltės. Vežėjo atsakomybę reglamentuoja Tarptautinio krovinių vežimo keliais sutarties konvencija (1956 m. CMR konvencija su papildymais). CMR draudimu apdraudžiamas ne krovinys, o vežėjo civilinė atsakomybė. Pagrindinė sąlyga, kad nuostoliai būtų atlyginti, būtina įrodyti vežėjo kaltę. CMR draudimo įvykiu laikytinas ir krovinio gavėjo įrašas važtaraštyje apie netinkamą krovinio pristatymą, apgadinimą, trūkumą, taigi ne tik eismo įvykis ar krovinio vagystė.

Šis draudimas riboja vežėjo maksimalų atsakomybės dydį (kompensacija negali viršyti 8,33 atsiskaitymo vieneto (SDR) už kiekvieną trūkstamą kilogramą bruto svorio). Kadangi atsakomybės ribojimas tiesiogiai priklauso nuo gabenamo krovinio svorio, labiausia rizikuoja lengvų, bet brangių krovinių savininkai. CMR draudimas neatmeta galimybės, pavyzdžiui, krovinio siuntėjui / gavėjui / vežėjui papildomai apdrausti krovinį, nepaisant to, kad vežėjo civilinė atsakomybė apdrausta.

Dažnai vežėjai netinkamai įformina įvykį, nes turi greitai nugabenti krovinį - vairuotojai pasirašo įvykio deklaraciją nepasikonsultavę su draudikais. „Linava“ kreipėsi į Lietuvos Respublikos draudikų asociaciją, prašydama keisti ydingus CMR draudimo taisyklių straipsnius, kuriuose kalbama apie „saugomas aikšteles“, „transporto priemonės su kroviniu ir (arba) dokumentų palikimą be priežiūros“, o individualiose CMR draudimo sutartyse / taisyklėse įrašyti konkrečias vežėjui tinkamas pakelės stovėjimo aikšteles (su adresais).

Kelionių (medicinių išlaidų vykstančiųjų į užsienį) draudimas

Kelionių (medicinių išlaidų vykstančiųjų į užsienį) draudimas yra savanoriškas, todėl vežėjas gali susitarti su draudiku dėl įvairių draudimo sąlygų, sumų ir išlygų. Atsitikus draudžiamajam įvykiui reikia tiksliai laikytis sutarties sąlygų ir atkreipti dėmesį į išlygas.

Krovinių draudimas

Krovinių draudimas - savanoriškai draudžiami kroviniai, gabenami visų rūšių transporto priemonėmis, tinkamomis kroviniams pakrauti ir transportuoti Lietuvoje ir užsienyje. Krovinius galima drausti vienkartiniu draudimu - apdrausti konkretų krovinį, pervežamą iš išsiuntimo į paskirties vietą tiksliai nurodytu laikotarpiu. Galima sudaryti ilgalaikes sutartis - apdrausti visus draudimo sutarties galiojimo laikotarpiu vežamus krovinius. Krovinys pasirinktinai gali būti draudžiamas nuo visų sugadinimų, sunaikinimų ar kitokių praradimų, išskyrus įvykius, kurie taisyklėse nurodyti kaip nedraudžiamieji, ir nuo pasirinktų rizikų: gaisro, transporto priemonės eismo įvykio, laivo skendimo ir panašiai. Draudimo įmokos dydis priklauso nuo krovinio gabenimo maršruto, krovinio tipo, transportavimo priemonių, perkrovimų skaičiaus, besąlyginės išskaitos (franšizės) dydžio, krovinio vertės ir draudimo apsaugos. Dažnai krovinių draudimo įmokos sudaro nuo 0,07 proc. (ilgalaikėse krovinių draudimo sutartyse) iki apie 1 proc. Visų rizikų draudimas (draudžiama nuo visų rizikų, išskyrus neišvardytas draudimo taisyklių nedraudžiamųjų įvykių sąraše).

TPVCAPD sistemos problemos ir saugumo įnašas

Daugiausia finansinių sunkumų kyla dėl negailestingai didėjančių TPVCAPD su „žaliąja kortele“ įkainių. Vežėjai tiek neuždirba, kad galėtų sumokėti kartais net astronomines draudimo įmokas (pvz., 90 000 litų metinę įmoką už vieną vilkiką). Esamas įstatymas ir Lietuvos bankas (draudimo priežiūros institucija) visiškai nereglamentuoja kriterijų, į kuriuos draudikai turi atsižvelgti (priešingai nei Italijoje, kaimyninėse ES šalyse) nustatydami šio draudimo įmokas.

Dabartinis Transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatymas leidžia draudikams neatsižvelgti į tai, ar draudimo įkainis nėra per didelė finansinė našta privalančiam (pagal teisės aktus) apsidrausti (taigi, negalinčiam išvengti šio draudimo) asmeniui, įskaitant vežėjus. Nuo 2002 m. iki šiol draudikai Lietuvoje surinko per 3 mlrd. litų TPVCAPD įmokų iš priverstinių draudėjų, ir vos pusę iš jų išmoka kaip kompensacijas už žalas asmenims ir transporto priemonėms dėl eismo įvykių.

Lietuvos Respublikos Seimas priėmė įstatymo pakeitimą, pagal kurį nuo 2026 m. sausio 1 d. visos ne gyvybės draudimo bendrovės, veikiančios Lietuvoje, turės mokėti 10 % saugumo įnašo mokestį nuo sudarytų, pratęstų ar pakeistų sutarčių bendros draudimo įmokų sumos. Ši prievolė bus taikoma daugeliui draudimo rūšių, tarp jų - būsto draudimui, KASKO draudimui, kelionių draudimui ir kt.

Saugumo įnašo ypatumai

Kuriems draudimams mokestis nebus taikomas?

- Mokestis nebus taikomas fizinių asmenų sudarytoms TPVCAPD sutartims, jei transporto priemonės nenaudojamos ūkinei veiklai vykdyti ar jos nebus perduotos juridiniams asmenims naudotis panaudos ar kitais teisėtais pagrindais. Tai yra reikšminga išimtis daugeliui privačių vairuotojų.

- Mokestis netaikomas toms draudimo įmokoms, kurios gaunamos pagal ne gyvybės draudimo sutartis, kai draudimo objektas yra turtiniai interesai, susiję su pasėliais ir (ar) augalais, ūkinių gyvūnų sveikata.

Tačiau svarbu žinoti, kad jei transporto priemonės draudimo sutartį sudaro juridinis asmuo (įmonė), tuomet mokesčio išimtis netaikoma, tad bus apmokestinti ir įmonių draudžiami automobiliai dalijimosi platformose, ir viešojo transporto priemonės. Draudikas į valstybės biudžetą turės sumokėti 10 proc. saugumo įnašo nuo ne gyvybės draudimo sutarčių įmokų. Pavyzdžiui, ne gyvybės draudimo sutartyje nurodyta įmoka 1000 eurų, tuomet draudikas į valstybės biudžetą turės sumokėti 100 eurų saugumo įnašo.

Saugumo įnašo taikymas ir apskaičiavimas

Saugumo įnašo įstatymas įsigalios 2026 m. sausio 1 d., tačiau taikymo momentas sietinas su sutarties sudarymo data. Jei sutartys sudarytos 2025 m., tačiau įsigalioja 2026 m., saugumo įnašas neturi būti skaičiuojamas ir mokamas už tas sutarčių įmokas, nebent jos būtų pakeistos nuo 2026 m. sausio 1 d.

Saugumo įnašo mokestinis laikotarpis - kalendorinis ketvirtis. Deklaracija teikiama pasibaigus kalendoriniam ketvirčiui, iki kito mėnesio 15 d., jeigu tą mokestinį laikotarpį atsirado prievolė apskaičiuoti ir sumokėti įnašą. Tuščia deklaracija neteikiama. Patikslinta deklaracija pateikiama su visais duomenimis per Mokesčių administravimo įstatyme nustatytą senaties laikotarpį (einamieji ir treji praėję kalendoriniai metai).

Kai draudimo paslaugą teikia keli draudikai (bendrojo draudimo atveju), saugumo įnašą turi apskaičiuoti, deklaruoti ir sumokėti pagrindinis draudikas. Saugumo įnašo bazė skaičiuojama vadovaujantis SĮĮ 6 straipsnio 1 dalimi, t. y. SĮ bazė yra per mokėjimo laikotarpį sudarytose ir (ar) pratęstose, ir (ar) pakeistose ne gyvybės draudimo sutartyse nurodytų draudimo įmokų, apskaičiuotų visam ne gyvybės draudimo sutarties galiojimo laikotarpiui, suma. Apskaičiuojant apmokestinamąjį pelną, draudėjo (juridinio asmens) sumokama suma, įskaitant saugumo įnašą, vertinama kaip patirtos sąnaudos įsigyjant draudimo paslaugą ir priskiriama leidžiamiems atskaitymams, jei šios sąnaudos būtinos pajamoms uždirbti ar ekonominei naudai gauti.

Dekarbonizacijos tikslai ir infrastruktūros iššūkiai

Nors bendrieji dekarbonizacijos tikslai lieka nepakitę, Europos Parlamentas ir Europos Vadovų Taryba patvirtino taisyklių pakeitimus, palengvinančius emisijų kreditų kaupimo tvarką 2025-2029 metams. Šis žingsnis priimtas reaguojant į akivaizdžią problemą - visoje Europoje drastiškai vėluojančią infrastruktūros plėtrą, dėl kurios elektriniai vilkikai vis dar neturi tinkamų sąlygų pilnaverčiam darbui.

Priimtas reglamentas iš esmės keičia emisijų kreditų sistemą. Nors gamintojai dar iki 2025 metų privalėjo sumažinti pradinius išmetamo anglies dvideginio kiekius penkiolika procentų, o iki 2030 metų šis reikalavimas sieks net 45 procentus (lyginant su 2019 metų lygiu), naujoji skaičiavimo metodika suteikia lankstumo pereinamuoju laikotarpiu. Šia technine korekcija Europos Komisijos atstovai pripažįsta, kad valstybės narės paprasčiausiai nespėja plėtoti krovimo stotelių tinklo pagrindiniuose žemyno transporto koridoriuose. Susiklosčius tokiai situacijai, bausti gamintojus už neparduotus elektrinius sunkvežimius būtų tiesiog neteisinga, nes rinkos stabdys yra ne inžinerinių sprendimų trūkumas, o būtent viešosios infrastruktūros spragos.

Naujoji tvarka labiausiai pasitarnaus toms bendrovėms, kurios jau dabar aktyviai plečia netaršaus transporto gamą. Jų sukaupti papildomi taškai taps savotiška saugumo pagalve po 2030 metų, jeigu rinka ir toliau nebus pasiruošusi masinei elektrifikacijai. Europos automobilių gamintojų asociacijos (ACEA) atstovai šį sprendimą pasitiko palankiai, tačiau pabrėžia, kad vien tik formulių pakeitimas dokumentuose esminių infrastruktūros problemų neišsprendžia. Transporto sektoriaus ekspertai nuolat primena, jog be masinių valstybinių investicijų į krovimo stoteles, elektriniai vilkikai liks tik brangia nišine technika.

Elektrifikacijos tempai ir ekologų nerimas

Praėjusiais metais sunkiųjų komercinių automobilių ir autobusų su elektros pavara paklausa išaugo šešiasdešimt procentų ir pasiekė beveik 24 tūkstančius vienetų. Didžiausias technologinis proveržis per 2025 metus buvo fiksuojamas lengvesniųjų sunkvežimių klasėje, apimančioje nuo 3,5 iki 12 tonų sveriančią techniką. Šiame segmente elektra varomų modelių užimama rinkos dalis per metus išaugo daugiau nei dvigubai - nuo 10 procentų 2024-aisiais iki 21 procento 2025 metais. Ypač didelė tokių transporto priemonių koncentracija stebima Nyderlanduose, kur net 72 procentai šios klasės modelių buvo išskirtinai elektriniai.

Tuo tarpu ekologinės organizacijos, tokios kaip Vokietijos asociacija NABU, nepraleido progos šį sprendimą sukritikuoti. Gamtosaugininkų teigimu, sušvelninta kreditų skaičiavimo tvarka gali sumažinti gamintojų spaudimą diegti inovacijas ir sulėtinti elektrinių bei vandenilinių vilkikų integraciją į kasdienį eismą. Ekologai nuogąstauja, kad 2030 metais, kai reikalavimai vėl bus smarkiai sugriežtinti, rinka gali patirti dar didesnį šoką, nes technologinis perėjimas bus dirbtinai uždelstas.

Svarbu atkreipti dėmesį, kad numatytos lengvatos taikomos tik sunkesnėms nei 16 tonų transporto priemonėms ir tam tikriems virš 7,5 tonos sveriantiems tarpmiestiniams autobusams. Miesto viešajam transportui Europos institucijos jokių išimčių netaiko, kadangi šio segmento elektrifikacija žemyno miestuose jau dabar yra smarkiai pažengusi.

Vilkikų paruošimas eksploatacijai ir prevencija

„Nupirkti transporto priemonę ir jai priskirti vairuotoją nepakanka - yra namų darbų, kuriuos būtina atlikti dar prieš realų startą“, - sako UAB „Trelo“ sunkvežimių remonto centrų tinklo serviso darbų vadovas Evaldas Sparnauskas. Iš gamyklos išvažiuojantis vilkikas būna praėjęs vadinamąją PDI (angl. pre-delivery inspection) procedūrą. Jos metu transporto priemonė techniškai paruošiama eksploatacijai: patikrinami pagrindiniai mazgai, programinė įranga, atliekami kontroliniai testai. Vis dėlto, PDI nereiškia, kad vilkikas idealiai pritaikytas konkrečiam darbui. Perkant naudotą techniką situacija dar sudėtingesnė - visą faktinę būklę turi įvertinti pats pirkėjas arba jo pasirinkti specialistai.

Kam Kremliui reikalingi Drobiazko ir Vanagas? | Iš esmės

Papildoma įranga ir informaciniai ženklai

Šiuolaikinėje logistikoje vilkikas retai pradeda darbą be papildomos įrangos. Kelių mokesčių aparatai, sekimo sistemos, įvairūs valdymo moduliai tapo kasdienybe, tačiau jų montavimas reikalauja tikslumo. Netinkamas pajungimas gali sukelti trikdžius kitose sistemose ar net pažeisti originalią įrangą. Kelių mokesčių įranga turėtų būti jungiama prie atskiro, stabilaus maitinimo šaltinio, o ne prie standartinių 12/24V rozečių kabinoje. Sekimo įranga taip pat turi būti integruojama laikantis gamintojo reikalavimų, tinkamai sujungiant duomenų ir energijos linijas.

Dar viena dažnai nuvertinama sritis - privalomi informaciniai ženklai ir lipdukai. Skirtingose šalyse galioja skirtingi reikalavimai, kurių nesilaikymas gali kainuoti realias baudas. Pavyzdžiui, važiuojant per Prancūziją privalomi „Angles Morts“ aklosios zonos įspėjimo lipdukai. Netinkamas jų naudojimas gali užtraukti baudą iki 750 eurų. Nors tai nėra tiesiogiai susiję su techniniais gedimais, tokie formalumai turi tiesioginės įtakos transporto priemonės eksploatacijos saugumui ir verslo rizikoms.

Smulkios klaidos ir jų pasekmės

Servisų praktika rodo, kad net ir nauji vilkikai po PDI gali turėti trūkumų. Remonto centruose reguliariai susiduriama su žmogiškomis klaidomis - nepriveržtomis antenomis, per kurias teka vanduo į kabiną, laisvomis hidraulinėmis žarnomis, alyvos nuotėkiais iš nesuvaržytų komponentų. Tokie neatitikimai dažnai nepastebimi iš karto. Technika dirba, tačiau pradeda veikti ne optimaliu režimu. Tai ilgainiui reiškia spartesnį komponentų nusidėvėjimą, nestabilią eksploatacinę ekonomiką ir sunkiau prognozuojamas remonto išlaidas. Gedimas dažnai nėra pirmasis simptomas. Pirmiausia atsiranda padidėję kaštai - kuro, remonto, prastovų. Tik vėliau problema tampa akivaizdi techniniu lygmeniu.

Verslo lygmenyje vilkikas turi būti vertinamas ne kaip mechaninis vienetas, o kaip finansinis turtas. Kaip ir bet kuris turtas, jis reikalauja ne tik įsigijimo, bet ir sistemingo valdymo. Transporto priemonės paruošimas eksploatacijai nėra techninis formalumas ar papildomas kaštas. Tai ypač aktualu perkant naudotus vilkikus, kur pilnas techninis patikrinimas turėtų būti suvokiamas kaip būtinas etapas. Logistikoje tikslas paprastas - važiuoti, o ne stovėti. Visa tai atsiremia į tinkamą rizikos, sąnaudų ir veiklos stabilumo valdymą.

Kaip pasirinkti draudimą atsakingai: praktiniai patarimai

Nors saugumo įnašo mokestį mokės draudimo bendrovės, jis taps papildomu finansiniu veiksniu, į kurį draudikai turės atsižvelgti skaičiuodami savo veiklos sąnaudas. Yra didelė tikimybė, kad ši našta bus perkelta ant galutinių vartotojų pečių. Todėl svarbu žinoti, kokie aspektai gali turėti įtakos jūsų draudimo įmokai, ir ką galite padaryti, kad išlaikytumėte tinkamą apsaugą už racionalią kainą.

- Įsivertinkite pagrindines rizikas: Pirmiausia verta įsigilinti, kurios rizikos gali sukelti didžiausius nuostolius - pavyzdžiui, būsto draudime tai gali būti gaisras ar vandens užliejimas, automobilių KASKO - avarija ar vagystė, kelionių draudime - medicininės išlaidos užsienyje. Svarbu rinktis apsaugą pagal realius poreikius.

- Atsižvelkite į draudimo franšizę: Pasirinkus didesnę franšizę (t. y. sumą, kurią žalos atveju padengiate pats), draudimo įmoka dažniausiai būna mažesnė. Tai gali būti tinkamas sprendimas, jei norite apsaugos nuo didelių rizikų, bet neprisirišti prie smulkių žalų padengimo.

- Naudokite apsaugos priemones: Kai kuriais atvejais įmoką gali sumažinti papildomos saugos priemonės. Pavyzdžiui, būsto draudime - signalizacijos sistema, dūmų jutikliai, tvora ar stebėjimo kameros.

- Draudžiant automobilį - įvertinkite vairuotojus: Draudimo įmokai gali turėti reikšmės tai, kas vairuos jūsų transporto priemonę. Tinkamai parinkus jauniausio vairuotojo amžių ir vairavimo stažą, galima optimizuoti įmokos dydį.

- Pasinaudokite palyginimo įrankiais: Skirtingų draudikų taikoma kainodara ir sprendimai dėl draudimo sąlygų gali skirtis, todėl naudinga pasinaudoti nepriklausomomis platformomis (pvz., Man ramu draudimo platforma), kurios padeda įvertinti galimus pasirinkimus objektyviai.

- Planuokite į priekį: Draudimo įmokos gali kisti priklausomai nuo situacijos rinkoje ir jūsų pasirinktų sąlygų.

tags: #keiciasi #unkiojo #transporto #vilkiku #draudimus #draudimas