Lengvųjų automobilių remontas yra viena iš populiariausių paslaugų, o automobilius kasmet remontuoja turbūt kone kiekvienas tokios transporto priemonės savininkas. Gera žinia ta, kad tam tikrais laikotarpiais dalį pinigų, sumokėtų už automobilio remontą, buvo galima susigrąžinti pasinaudojus mokesčių lengvatomis. Tam, kad išleisti pinigai vėl atsidurtų pas jus, reikėjo įrodyti paslaugų įsigijimą, t. y. turėti kvitą.

Kas yra GPM lengvata už automobilio remontą?

Valstybinė mokesčių inspekcija (VMI) tam tikrais metais papildė gyventojų pajamų mokesčio (GPM) lengvatų sąrašą, kuriame buvo ir lengvata už lengvojo automobilio remontą. Šia lengvata siekta mažinti šešėlio apimtis šioje verslo srityje.

VMI pinigus sugrąžins tik būtent už automobilio remonto paslaugas, t. y. kai kažkas sutaisoma tam, kad transporto priemonė galėtų atlikti savo funkciją, kad jos techninė būklė atitiktų transporto priemonės gamintojo nustatytą lygį. Pinigai grąžinami tik už išlaidas darbams ir paslaugoms. Ši GPM lengvata netaikoma sumoms, sumokėtoms už remontui reikalingas medžiagas, priemones ar detales.

Lengvatos taikymo laikotarpiai ir dabartinė situacija

Nuo 2019 m. įtvirtinus naujas GPM lengvatas atsirado galimybė susigrąžinti pajamų mokestį už pastatų (statinių) apdailos ir bet kokio remonto darbus, lengvųjų automobilių remonto paslaugas bei nepilnamečių vaikų (įvaikių, globotinių) iki 18 metų priežiūros paslaugas.

Pirmą kartą pasinaudoti GPM lengvata už lengvojo automobilio remontą ir susigrąžinti dalį sumokėto GPM gyventojai galėjo 2020 m., pateikę metinę pajamų mokesčio deklaraciją už 2019 metus. Galimybė susigrąžinti dalį pinigų buvo galima už 2019-2021 metus. Gyventojai daugiausiai kreipdavosi dėl automobilių remonto išlaidų.

VMI nurodo, kad 2019-2021 m. taikyta lengvata, kai gyventojai galėjo susigrąžinti dalį GPM už pastatų ir kitų statinių apdailos ar remonto darbus, taip pat lengvųjų automobilių remonto ar nepilnamečių vaikų iki 18 metų priežiūros paslaugas, nebegalioja. Jeigu 2022 metais ir vėliau sumokėjote už atliktus pastatų ir kitų statinių apdailos ir bet kokio remonto darbus, suteiktas lengvųjų automobilių remonto paslaugas ir suteiktas nepilnamečių vaikų (įvaikių, globotinių) iki 18 metų priežiūros paslaugas, tokių išlaidų negalėsite atimti iš savo 2022 metų ir vėlesnių mokestinio laikotarpio pajamų bei susigrąžinti dalį pajamų mokesčio.

2022-ieji buvo paskutiniai metai, kada pildydami metines pajamų deklaracijas žmonės galėjo pasinaudoti trimis gyventojų pajamų mokesčio lengvatomis: atgauti iki 400 eurų už namų, automobilio remontą ar auklės paslaugas. Nors lengvatos baigėsi, servisai dar sulaukia paklausimų.

Galimas naujas lengvatos įsigaliojimas nuo 2024 metų

Nepaisant anksčiau išsakytų teiginių apie lengvatos nebegaliojimą, kai kuriuose informacijos šaltiniuose nurodoma, kad nuo 2024 metų Lietuvoje įsigalioja nauja lengvata, suteikianti galimybę gyventojams susigrąžinti dalį sumokėto gyventojų pajamų mokesčio (GPM) už tam tikras išlaidas. Nauja lengvata numato galimybę kitąmet susigrąžinti pinigus už:

- Pastatų ir kitų statinių apdailos ir bet kokio remonto darbus (išskyrus daugiabučių namų modernizavimą).

- Asmeninio ar sutuoktinio automobilio remontą (tik už darbus, o ne konkrečias dalis).

- Vaikų priežiūros paslaugas, jei oficialiai įdarbinama auklė.

Svarbu paminėti, kad darbus atlikti ir paslaugas suteikti turi Lietuvoje įregistruotas mokesčių mokėtojas. Numatyta, kad vienam asmeniui bus galima deklaruoti iki 2000 eurų remonto ar vaikų priežiūros išlaidų ir už jas maksimaliai sugrįžtų iki 400 eurų sumokėto GPM.

Jei remontą atliekate dar šiemet, naudingiau kvitą pasiimti kitąmet - grįš iki 400 eurų. Taip pat kitąmet reikėtų atlikti ir mokėjimą.

Kokios išlaidos gali būti deklaruojamos?

Pinigus VMI sugrąžina ne už visas autoserviso paslaugas. Sumokėtus mokesčius galima atgauti tik už lengvojo automobilio remonto paslaugas, o techninės automobilio priežiūros išlaidos į remonto paslaugas nėra įtraukiamos.

VMI pinigus sugrąžins tik už automobilio remonto paslaugas, t. y. kai kažkas sutaisoma tam, kad transporto priemonė galėtų atlikti savo funkciją, kad jos techninė būklė atitiktų transporto priemonės gamintojo nustatytą lygį.

Lengvojo automobilio remonto paslaugoms priskiriamos technologinių priemonių ir operacijų, kuriomis siekiama sutaisyti sugedusį automobilį, kad jos techninė būklė atitiktų transporto priemonės gamintojo nustatytą lygį, kompleksas. Remontas taip pat apima sugedusių automobilio sudėtinių dalių keitimą ir taisymą. Automobilio gedimo atveju atlikta diagnostika gedimui nustatyti GPMĮ taikymo aspektu gali būti priskirta technologinei priemonei, kuria siekiama sutaisyti sugedusį automobilį ir už ją sumokėtas sumas, kai atliekami ir gedimų remonto darbai.

Tinkamų išlaidų pavyzdžiai:

- Mechaninis remontas: važiuoklės remontas (šarnyrų, traukių, amortizatorių keitimas), stabdžių sistemos remontas (diskų, trinkelių keitimas, suportų remontas), variklio remontas (tarpinių keitimas, galvutės remontas, paskirstymo diržo keitimas), pavarų dėžės remontas, sankabos keitimas, išmetimo sistemos remontas (duslintuvo keitimas, virinimas).

- Elektros įrangos remontas: starterio, generatoriaus remontas, elektros instaliacijos gedimų šalinimas, apšvietimo prietaisų remontas.

- Elektroninių sistemų remontas: variklio valdymo bloko (ECU) diagnostika ir remontas, ABS, ESP sistemų remontas, oro pagalvių sistemos diagnostika ir remontas.

- Kėbulo remontas: įlenkimų lyginimas po avarijos ar kitų pažeidimų, surūdijusių vietų tvarkymas, detalių keitimas (sparnų, durelių, bamperių), geometrijos atstatymas.

- Purškimas ir dažymas: automobilio ar jo dalių paruošimas dažymui ir dažymas po remonto.

- Automobilio dalių remontas (jei tai yra remonto paslaugos dalis): pvz., sėdynių persiuvimas, jei tai daroma autoservise kaip kompleksinės paslaugos dalis.

- Stiklų remontas ir keitimas: priekinio, galinio ar šoninių stiklų keitimas dėl įskilimo ar dūžio, įdaužų remontas.

- Padangų ir kamerų remontas: padangos pradūrimo taisymas, vulkanizavimas.

Esminis kriterijus - ar tai yra gedimo šalinimas arba dėvėjimosi pasekmių likvidavimas, siekiant atkurti normalią automobilio techninę būklę.

Išlaidos, kurioms GPM lengvata netaikoma:

Mokesčių lengvata nebus taikoma toms jūsų išlaidoms, kurios buvo patirtos atliekant automobilio techninę priežiūrą, pavyzdžiui:

- Už sezoninį padangų keitimą, filtrų, tepalų keitimą, antikorozinį apdorojimą, poliravimą ne automobilio remonto atveju ir pan.

- Atsarginės dalys, pirktos atskirai: jei gyventojas pats nusiperka detales parduotuvėje, o servise sumoka tik už jų pakeitimo (remonto) darbą, GPM lengvata taikoma tik remonto paslaugos kainai, bet ne pačių detalių įsigijimo kainai.

- Naujų padangų pirkimas: padangų įsigijimas nelaikomas remonto paslauga. Tik pačios padangos remontas (pvz., vulkanizavimas) yra tinkama išlaida.

- Automobilio plovimas, valymas, poliravimas.

- Automobilio tobulinimas (tiuningas), papildomos įrangos montavimas (jei tai nėra gamyklinės įrangos remontas).

- Techninė apžiūra.

- Privalomasis civilinės atsakomybės draudimas (TPVCAPD) ir Kasko draudimas.

- Kuras, langų plovimo skystis ir kitos eksploatacinės medžiagos.

- Automobilio nuoma remonto metu.

Kilus abejonių, ar konkreti paslauga laikytina remontu, verta pasikonsultuoti su VMI arba atidžiai išnagrinėti GPMĮ 21 straipsnio nuostatas ir VMI komentarus.

Kas gali pasinaudoti GPM lengvata?

Teisę pasinaudoti GPM lengvata už automobilio remontą turi ne visi asmenys. Pagrindiniai kriterijai susiję su asmens statusu ir jo mokamais mokesčiais:

- Nuolatinis Lietuvos gyventojas: asmuo turi būti laikomas nuolatiniu Lietuvos gyventoju GPMĮ prasme tais metais, kuriais patyrė išlaidas.

- Mokantis Gyventojų Pajamų Mokestį (GPM): lengvata realiai veikia tik tiems, kas gauna apmokestinamųjų pajamų (pvz., darbo užmokestis, pajamos iš individualios veiklos, nuomos pajamos ir kt.) ir moka GPM. Jei asmuo pajamų negavo arba jo pajamos buvo neapmokestinamos, GPM lengvata jam nebus aktuali, nes nebus iš ko jos atimti ir nebus susidariusios GPM permokos.

Paslaugas suteikti turi Lietuvos Respublikoje įregistruotas mokesčių mokėtojas arba registruotis mokesčių mokėtoju privalantis asmuo, o išlaidas patirti turi Lietuvos gyventojas arba jo sutuoktinis.

Įstatymas tiesiogiai nenurodo, kad automobilis privalo būti deklaruojančiojo nuosavybė.

Kaip susigrąžinti GPM už automobilio remontą? (Procesas ir dokumentai)

Reikalingi dokumentai

Tam, kad išleisti pinigai vėl atsidurtų pas jus, teks įrodyti paslaugų įsigijimą, t. y. reikės turėti kvitą. Gyventojų pajamų mokesčio lengvata už lengvųjų automobilių remonto paslaugas taikoma tik pateikus oficialius dokumentus, įrodančius šias išlaidas.

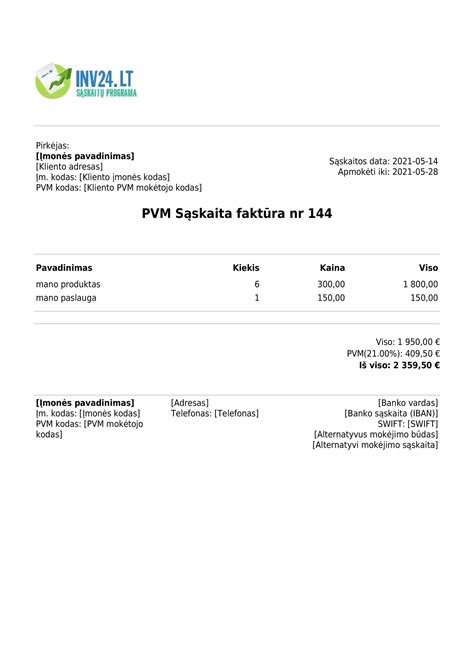

Sumokėjus už automobilio remonto paslaugas, būtina gauti ir kruopščiai saugoti išlaidas patvirtinančius dokumentus. Šie dokumentai yra pagrindinis įrodymas VMI, kad patyrėte deklaruojamas išlaidas. VMI atkreipia dėmesį, kad norint susigrąžinti iki 400 eurų sumokėto GPM už atliktas paslaugas, tik kvito neužteks - gyventojai VMI turi pateikti skenuotą ar fotografuotą sąskaitą faktūrą, PVM sąskaitą faktūrą ar prekių (paslaugų) pirkimo-pardavimo kvitą (FR0508 forma) su paslaugos gavėjo asmens duomenimis.

VMI paaiškina, kad nepakaks pateikti tik mokėjimą patvirtinančių dokumentų: visada būtina pridėti sąskaitą-faktūrą, PVM sąskaitą faktūrą ar prekių (paslaugų) pirkimo-pardavimo kvitą, pateikiamą FR0508 forma. Netinka tokie dokumentai, kaip atliktų darbų perdavimo-priėmimo aktas ar išankstinė sąskaita-sąmata.

Kokie rekvizitai privalomi dokumente?

- Dokumento pavadinimas (pvz., Sąskaita faktūra).

- Paslaugos teikėjo pavadinimas, kodas, adresas.

- Paslaugos pirkėjo (jūsų) vardas, pavardė, asmens kodas (arba PVM kodas).

- Paslaugos suteikimo data.

- Paslaugos pavadinimas (kuo aiškiau nurodyta, kad tai automobilio remontas, pvz., "Važiuoklės remontas", "Variklio diagnostika ir remontas", "Kėbulo dažymas").

- Paslaugos kaina (suma).

- Dokumento išrašymo data ir serija/numeris.

Sąskaitose ar kvituose turi būti įrašyti paslaugas gavusio asmens duomenys, dokumentai turi būti pasirašyti, aiškina VMI. Rekomenduojama dokumentus saugoti ne tik iki deklaravimo, bet ir keletą metų po jo, nes VMI turi teisę paprašyti juos pateikti patikrinimo metu.

Deklaravimo procesas

Norėdami susigrąžinti dalį sumokėto pajamų mokesčio turite per Elektroninio deklaravimo sistemą (EDS) pateikti Metinę pajamų mokesčio deklaraciją GPM311.

Anksčiau reikėjo pateikti "Gyventojo pranešimą apie išlaidas" (PRC912 formą) Valstybinei mokesčių inspekcijai (VMI). Jeigu Jūs pateikėte pranešimo apie išlaidas PRC912 formą, Jūsų pateikti duomenys bus perkeliami į metinę pajamų mokesčio deklaraciją GPM311. Tuo atveju, jeigu išlaidas pagrindžiantys dokumentai buvo pateikti kartu su PRC912 forma, šių dokumentų pateikti prie GPM311 deklaracijos papildomai nereikia. Jeigu Jūs nepateikėte pranešimo apie išlaidas PRC912 formos, tuomet pasinaudoti pajamų mokesčio lengvata galite pateikdami GPM311 deklaraciją prie jos pridedant išlaidas pagrindžiančius dokumentus.

Mokomąją vaizdo medžiagą (vedlį) lengva rasti VMI interneto svetainėje www.vmi.lt/cms/gpm-lengvatos, EDS autorizuotoje skiltyje bei Youtube.com VMI vaizdo kanale. "VMI pinigus sugrąžins tik būtent už automobilio remonto paslaugas, t. y. kai kažkas sutaisoma tam, kad transporto priemonė galėtų atlikti savo funkciją, kad jos techninė būklė atitiktų transporto priemonės gamintojo nustatytą lygį."

Pranešimas apie išlaidas teikiamas užpildant specialią pranešimo formą - PRC912. Pildant pranešimą PRC912 svarbu ir tinkamai nurodyti patirtas išlaidas. Pavyzdžiui, išlaidos už automobilių tepalų bei filtrų keitimą ar plovimą, detales nėra priskiriamos lengvojo automobilio remonto paslaugai, todėl pildant pranešimą jas iš bendros sumos reikia atimti.

Grąžinimo mechanizmas

Svarbu teisingai suprasti, kaip veikia GPM grąžinimas. Tai nėra tiesioginis 20% sumokėtos sumos grąžinimas į jūsų sąskaitą. Mechanizmas yra toks:

- Jūsų deklaruota automobilio remonto išlaidų suma (neviršijant nustatytų ribų) yra minusojama iš jūsų apmokestinamųjų pajamų.

- Dėl to sumažėja jūsų mokėtinas GPM už tuos metus.

- Jei per metus jau buvote sumokėję daugiau GPM (pvz., per darbo užmokestį), nei priklausė sumokėti po lengvatos pritaikymo, susidariusi GPM permoka jums bus grąžinta į nurodytą banko sąskaitą.

- Jei GPM permokos nebuvo, pritaikyta lengvata tiesiog sumažins jūsų mokėtiną GPM sumą už praėjusius metus.

Kiek galima susigrąžinti?

Maksimali suma, kuri pasinaudojant GPM lengvata lengvojo automobilio remontui galėjo būti atgauta, yra 400 eurų per metus vienam asmeniui. Maksimali automobilio remonto paslaugų išlaidų suma, kuri galėjo būti atimama iš metinių pajamų, yra 2 000 eurų.

Svarbu pažymėti, kad šia GPM lengvata galėjo pasinaudoti keli šeimos nariai ir kiekvienas atgauti po maksimalią sumą. Susigrąžintina suma priklausys ne tik nuo patirtų išlaidų dydžio, bet ir nuo sumokėto pajamų mokesčio sumos dydžio ir pajamų mokesčio tarifo.

Bendra išlaidų suma (įskaitant įmokas už studijas, gyvybės draudimo įmokas, kt.), kuriomis gali būti mažinamos apmokestinamosios pajamos, negalėjo viršyti 25 proc. gyventojo metinių apmokestinamųjų pajamų. Tad norint susigrąžinti 400 eurų maksimalią lengvatą už remontą, reikės uždirbti pakankamai, kad 25% apmokestinamųjų pajamų sudarytų 2000 EUR.

Svarbu: Niekas nesugrąžins daugiau pajamų, nei sumokėjote.

| Lengvatos rūšis | Maksimali deklaruojama suma | Maksimali grąžintina GPM suma | Apribojimai |

|---|---|---|---|

| Remonto darbai (pastatų) | 2000 Eur | 400 Eur | Išlaidos negali viršyti 25% apmokestinamųjų pajamų. Darbus turi atlikti Lietuvoje registruotas mokesčių mokėtojas. |

| Automobilio remontas | 2000 Eur | 400 Eur | Išlaidos negali viršyti 25% apmokestinamųjų pajamų. Darbus turi atlikti Lietuvoje registruotas mokesčių mokėtojas. Taikoma tik darbams, ne detalėms. |

| Vaikų priežiūra | 2000 Eur | 400 Eur | Išlaidos negali viršyti 25% apmokestinamųjų pajamų. Auklė turi būti įdarbinta oficialiai. |

| Gyvybės draudimas ir pensijų fondai | 1500 Eur | 300 Eur | Išlaidos negali viršyti 25% apmokestinamųjų pajamų. |

| Studijos | Nėra atskiro limito | Priklauso nuo GPM | Bendra visų lengvatų riba - ne daugiau kaip 25% pajamų. |

Dažniausios klaidos deklaruojant pajamas

VMI atstovas atkreipia dėmesį į vis dar dažnai pasitaikančias pajamų deklaravimo klaidas:

- Neperžiūrėta preliminari deklaracija: VMI pateikiama preliminari deklaracija yra gera pagalba, tačiau joje gali trūkti duomenų arba būti netikslumų. Pavyzdžiui, gali nebūti įtrauktos pajamos iš individualios veiklos, nuomos ar dividendų. Visada patikrinkite deklaraciją ir palyginkite su savo turimais dokumentais.

- Nepateiktos visos pajamos: Gyventojai kartais pamiršta deklaruoti tam tikras pajamas, pvz., iš nuomos, parduoto turto ar veiklos užsienyje. Tai gali sukelti mokestinę nepriemoką ir vėliau - delspinigius.

- Neteisingai pritaikytos mokesčių lengvatos: Kai kurie gyventojai nepasinaudoja lengvatomis, tokiomis kaip gyvybės draudimo, pensijų kaupimo, studijų ar būsto remonto išlaidos. Kiti jas pritaiko neteisingai, o dėl to jos gali būti atmestos. Pavyzdžiui, deklaruojamos išlaidos, kuriomis negali būti mažinamos apmokestinamosios pajamos (draudimo įmokas moka kiti asmenys, įmokos ne už kaupiamąjį draudimą, draudžia anūkus).

- Pavėluotas deklaracijos pateikimas: Pajamas reikia deklaruoti iki gegužės 2 d. Vėluojant gali tekti mokėti delspinigius ar net baudas.

- Netikslumai įvedant duomenis: Dažni atvejai - neteisingai įvestos sumos, netikslus valiutų perskaičiavimas arba klaidingai pasirinkti mokesčių kodai. Prieš pateikiant deklaraciją - atidžiai peržiūrėkite visus suvestus duomenis.

- Nepatikslinta deklaracija: Jei po pateikimo pastebėjote klaidą - galite patikslinti deklaraciją iki liepos 1 d.

- Apmokestinamųjų pajamų deklaravimas kaip neapmokestinamųjų: gana dažnai suklystama apmokestinamąsias pajamas deklaruojant kaip neapmokestinamąsias (pvz., dėl gautų neapmokestintų draudimo išmokų, kurios turi būti apmokestintos).

- Neteisingai deklaruojama parduoto turto įsigijimo kaina: ji nesutampa su trečiųjų asmenų informacija.

Kodėl lengvata buvo panaikinta ir kas ją pakeitė?

Finansų ministerija argumentuoja, kad laikinas eksperimentas - trejus metus galiojusios lengvatos - nepasiteisino, tad nebuvo prasmės jas pratęsti. Lengvatomis siekta sumažinti šešėlį tarp savarankiškai dirbančių - auklių, statybininkų ir autoremontininkų. Tačiau paaiškėjo, kad kone du trečdalius pajamų į biudžetą sunešė ne tie, kuriuos siekta išskaidrinti, o juridiniai asmenys.

"Pagrindinis tikslas nepasiektas. Dažniausiai tos paslaugos buvo perkamos iš autoserviso įmonių, kurios jau ir šiaip deklaruoja pajamas - ir PVM mokėtojai, išrašo sąskaitas, dirba skaidriai", - sako finansų viceministrė Rūta Bilkštytė.

Sąskaitų faktūrų išrašymas pasibaigus lengvatai sumažėjo tris kartus. "Gyventojams taip pat kilo papildoma našta, nes jie prie kiekvieno pranešimo turėjo pridėti sąskaitą apie patirtas išlaidas ir tos sąskaitos buvo vertinamos rankiniu būdu", - teigia VMI Teisės departamento direktorė Rasa Virvilienė. Mokesčių inspekcijos duomenys rodo, kad net ir galiojant lengvatoms, mažai kas jomis pasinaudojo. "Per metus, jeigu skaičiuojame vidutiniškai, tai yra 24 tūkst. gyventojų ir jie susigrąžindavo kasmet vidutiniškai po 3,5 mln. eurų. Tai lyginant su kitomis lengvatomis, tai yra nedidelis skaičius asmenų", - sako R. Virvilienė.

Finansų ministerija siūlo kitas priemones kovai su šešėliu. "Yra siūloma mokesčių deklaravimo, paprastumo instrumentų, tarp jų - papildoma smulkaus verslininko sąskaita, kad būtent smulkusis verslas galėtų kuo paprasčiau deklaruoti, sumokėti mokesčius", - sako R. Bilkštytė.

tags: #kas #turi #buti #saskaitoje #uz #automobilio