Anglies dioksido (CO2) emisija iš transporto sektoriaus yra vienas iš pagrindinių veiksnių, lemiančių klimato kaitą. Europos Sąjunga (ES) yra užsibrėžusi ambicingus tikslus, siekdama tapti klimatui neutralia iki 2050 metų, o transporto sektorius, sudarantis reikšmingą visų išmetamųjų teršalų dalį, yra viena iš svarbiausių sričių, kurioje įvedami griežti reguliavimai. Šiame straipsnyje apžvelgsime dabartines ir artimiausios ateities ES taisykles, jų poveikį automobilių pramonei ir vartotojams, taip pat aptarsime specifinius Lietuvos įstatymų pakeitimus, susijusius su CO2 emisija.

ES reglamentas dėl CO2 emisijos: 2035 metų tikslai ir perspektyvos

Pagal šiuo metu galiojančias ES taisykles, nuo 2035 metų visi nauji lengvieji automobiliai ir furgonai, registruojami ES, turės atitikti 100 proc. CO2 mažinimo tikslą, palyginti su 2021 m. lygiu. Paprastai tariant, tai reiškia, kad nauji benzininiai ir dyzeliniai automobiliai nebeturėtų būti parduodami kaip nauji. Iki šiol ši tema dažnai buvo pateikiama labai supaprastintai - tarsi Europa nuo vienos konkrečios datos tiesiog „uždraus automobilius“. Tačiau realybė kiek sudėtingesnė. Kalbama ne apie draudimą važinėti tuo, ką jau turite, o apie naujų automobilių pardavimo taisykles.

ES siekia iki 2050 metų tapti klimatui neutralia, o kelių transportas sudaro reikšmingą dalį visų išmetamųjų teršalų, todėl būtent naujų automobilių rinka tapo viena svarbiausių krypčių.

Poveikis esamam automobilių parkui ir naudotų automobilių rinkai

Svarbiausia žinia yra ta, kad niekas neatims jūsų dabartinio automobilio. Jei jau turite benzininį ar dyzelinį automobilį, galėsite juo važinėti ir po 2035 metų. Tos pačios taisyklės galioja ir naudotų automobilių rinkai - dabartinis reguliavimas nėra draudimas turėti, naudoti ar perparduoti vidaus degimo varikliu varomą automobilį. Kitaip tariant, kalbama tik apie naujai į rinką patenkančias transporto priemones, o ne apie visą esamą autoparką. Tai reiškia ir dar vieną praktinį dalyką: 2035-ieji savaime nepavers visų kelių elektriniais. Dar ilgai važinės anksčiau įsigyti benzininiai, dyzeliniai ir hibridiniai automobiliai.

Nors pagal dabartinę logiką naudotų automobilių rinka niekur nedingsta ir bus galima toliau pirkti ir parduoti naudotus benzininius ar dyzelinius automobilius, kol juos bus leidžiama eksploatuoti pagal bendras technines ir saugos taisykles, ekonominė realybė gali keistis. Kuro kainos, mokesčiai, draudimo sąnaudos, eksploatavimo kaštai ir miestų ribojimai ilgainiui gali padaryti tokius automobilius mažiau patrauklius nei šiandien. Tai nėra tiesioginis draudimas, bet tai gali būti lėtas spaudimas, kuris pakeis vartotojų pasirinkimus.

Politinė intriga ir gamintojų lankstumas

Vis dėlto, čia prasideda ir svarbiausia politinė intriga. 2025 metų gruodį Europos Komisija pateikė naują automobilių paketą, kuriame siūlo peržiūrėti šias taisykles ir nuo 2035 metų pereiti ne prie absoliutaus 100 proc. sumažinimo, o prie 90 proc. išmetamųjų teršalų mažinimo tikslo, likusią dalį kompensuojant kitais mažo anglies intensyvumo sprendimais, įskaitant e. degalus ir biokurą. Tai reiškia, kad šiandien galiojanti kryptis vis dar yra „tik nauji nulinės emisijos automobiliai“, bet politiniame lygmenyje jau vyksta bandymas taisykles padaryti technologiškai lankstesnes. Kol ši peržiūra nėra galutinai priimta, galiojantis atskaitos taškas išlieka 100 proc.

Pagrindinė priežastis yra ta, kad ši tema liečia ne tik klimatą, bet ir ekonomiką, darbo vietas, pramonės konkurencingumą bei vartotojų kasdienybę. Vienoje pusėje yra argumentas, kad transporto sektorius turi sparčiai mažinti išmetimus, jei ES nori pasiekti klimato tikslus. Kitoje pusėje - automobilių gamintojų spaudimas, klausimai dėl elektromobilių kainos, baterijų tiekimo grandinių, įkrovimo infrastruktūros ir Europos konkurencijos su Kinija bei JAV.

Europos Parlamentas balsavo už tai, kad sumažintų spaudimą automobilių gamintojams, patvirtindamas naują taisyklę, pagal kurią naujų lengvųjų automobilių ir mikroautobusų išmetamo CO2 kiekio tikslai gali būti vertinami remiantis trejų metų vidurkiu, apimančiu 2025, 2026 ir 2027 metus. Vykstant strateginiam dialogui su Europos automobilių pramonės atstovais, įstatymų leidėjai pripažino, su kokiais iššūkiais susiduria gamintojai, siekdami įgyvendinti griežtus metinius CO2 tikslus. Nors gamintojams naudingas lankstumas, kai kurie ekspertai įspėja, kad tai gali sulėtinti perėjimą prie nulinės emisijos transporto priemonių. Tačiau šalininkai teigia, kad taip užtikrinamas subalansuotas perėjimas, apsaugomos darbo vietos ir išlaikomas Europos pramonės stiprumas.

Technologijos ir alternatyvos

Pagal dabartinę kryptį didžiausią vaidmenį turėtų atlikti akumuliatoriniai elektromobiliai. ES institucijos ir pramonė remiasi tuo, kad būtent jie šiandien yra aiškiausias kelias į nulinę išmetimo emisiją eksploatacijos metu. Lygiagrečiai vystoma ir vandenilio infrastruktūra, tačiau lengvųjų automobilių segmente baterijomis varomos transporto priemonės kol kas laikomos pagrindiniu sprendimu.

CO2 emisija platesniame kontekste

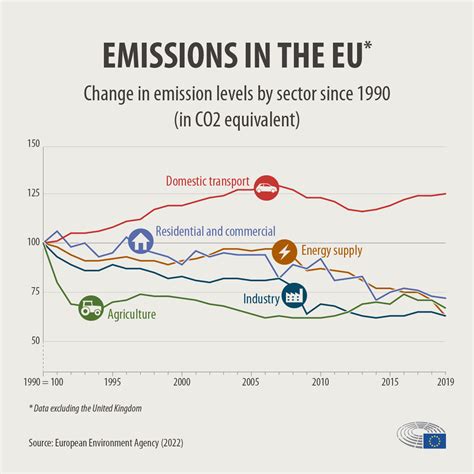

Žmogaus sugeneruotos CO2 emisijos mažinimas yra kompleksinis uždavinys. Automobiliai dažnai minimi kaip veiksnys, daugiausiai sukuriantis CO2 emisijos. Iš tiesų, automobiliai Europoje sukuria 12 proc. CO2 emisijos. Bendra struktūra šaltinių generuojančių CO2 emisija atrodytų taip: transportas 26 proc., energetikos gamyba 39 proc., pramonė 16 proc., namų ūkiai 19 proc.

Žmogaus sąlygoti CO2 emisijos šaltiniai apima energijos jėgaines, centrinį šildymą ir industrinius katilus pramonėje; kelių transportą, aviaciją ir laivybą transporto sektoriuje. Pagal IPCC duomenis žmogaus veikla sukuria 3,5 proc. CO2 emisijos vertinant pagal natūraliai susidarančią CO2 emisiją.

ES reguliavimo naujienos nuo 2026 metų

Europos Sąjunga rengia keletą reguliavimo atnaujinimų, kurie įsigalios 2026 m., kuriais siekiama pagerinti išmetamųjų teršalų kontrolę, transporto priemonių saugą ir stebėsenos standartus. Šie pakeitimai paveiks naujas transporto priemones, parduodamas ES, ir daugelis jų palaipsniui turės įtakos ilgalaikėms eksploatavimo išlaidoms.

„Euro 7“ standartas

„Euro 7“ išmetamųjų teršalų standartas naujai homologuotoms transporto priemonėms įsigalios nuo 2026 m. lapkričio 29 d. Nors išmetamųjų teršalų vertės išliks panašios į dabartines ribas, bandymų metodai taps gerokai griežtesni. Ryškiausias pokytis yra tas, kad net elektromobiliai pateks į naujojo standarto taikymo sritį. Nors jie neišskiria išmetamųjų teršalų iš variklio, „Euro 7“ apims padangų ir stabdžių kietųjų dalelių išmetimo apribojimus, pavyzdžiui, 3 mg/km ribą stabdžių dulkėms. Gamintojai privalės užtikrinti, kad išmetamųjų teršalų papildomo apdorojimo sistemos išliktų veiksmingos bent 160 000 km arba 8 metus. Ši taisyklė taikoma visoje ES.

Tachografų reikalavimų išplėtimas

Nuo 2026 m. liepos 1 d. tachografų reikalavimai bus išplėsti ir lengvosioms komercinėms transporto priemonėms, kurių bendroji masė yra nuo 2,5 iki 3,5 tonos. Tačiau ši prievolė taikoma tik tarptautiniams vežimo maršrutams. Transporto priemonėse, kurioms taikomos naujos taisyklės, turi būti įrengti antros kartos išmanieji tachografai (G2V2), kurie registruoja sienų kirtimus ir vairavimo veiklą.

Skubios pagalbos ir saugumo sistemos

Nuo 2026 m. sausio 1 d. nauji transporto priemonių modeliai, patenkantys į ES rinką, privalo naudoti „eCall“ sistemas, veikiančias LTE/5G tinkluose, o ne pasenusias 2G/3G paslaugas. Nuo 2026 m. liepos 7 d. bus išplėstas privalomų vairuotojo pagalbos sistemų, skirtų naujiems automobiliams, sąrašas. Tai apima avarinius stabdymo sistemas, galinčias aptikti dviratininkus ir pėsčiuosius, vairuotojo dėmesio išsiblaškymo stebėjimo ir avarines eismo juostos laikymosi sistemas.

Poveikis vartotojams ir pramonei

Lietuvos vairuotojams, planuojantiems įsigyti naujų transporto priemonių 2026 m. ir vėliau, šie atnaujinimai gali padidinti pradinę naujų automobilių kainą dėl pažangesnių komponentų. Tačiau griežtesni išmetimo sistemų ir elektromobilių akumuliatorių patvarumo standartai galėtų sumažinti ilgalaikes priežiūros išlaidas.

CO2 ir kiti teršalai: „Euro“ standartų skirtumai

CO2 emisija neturi būti painiojama su automobilių išmetamais teršalais susidarančiais degimo proceso metu, pavyzdžiui: anglies monoksidas (CO), azoto oksidai (NOx), angliavandeniliai (HC) ir dyzelino kietosios detalės (PM). Šie išmetami teršalai yra kenksmingi, net toksiški. Šių teršalų išmetimas reglamentuojamas taip vadinamais „Euro“ standartais. Pavyzdžiui, 1 lengvasis automobilis pagamintas 1970 m. išmesdavo tiek teršalų, kiek 70 automobilių, atitinkančių „Euro 1“ standartą, arba 350 automobilių, atitinkančių „Euro 5“ standartą.

Automobilių parkas ir CO2 mokesčiai Lietuvoje

Yra labai svarbu sudaryti rinkoje atitinkamas sąlygas, ir šiuo atžvilgiu pareigą turi prisiimti valstybės narės. 19 ES valstybių yra nustačiusios mokesčius transporto priemonėms pagrįstus CO2 emisijos parametru (CO2 emisija arba kuro sunaudojimas). Kitos ES valstybės taip pat taiko mokesčius, kurie yra pagrįsti įvairiais kitokiais parametrais ir dimensijomis: TP amžius, TP galia, TP kaina, TP svoris, TP variklio darbinis tūris arba keleto parametrų kombinacija. Galiausiai visi minėti parametrai savo daroma įtaka vėliau atsiremia į CO2 emisiją, pvz., kuo galingesnis, arba kuo sunkesnis, arba kuo didesnio darbinio tūrio, arba kuo senesnis automobilis, tuo jo CO2 emisija bus didesnė. Taigi, net 23 ES valstybės taiko transporto priemonių mokesčius.

Kodėl nėra mokesčio Lietuvoje

Lietuvoje lengvųjų automobilių parką sudaro apie 1,7 mln. transporto priemonių ir per pastarąjį dešimtmetį jis padvigubėjo, automobilių parko amžiaus vidurkis siekia 17 metų. Tai yra žymiai daugiau nei vidutinis ES-15 automobilių parko amžius (8 metai) ir naujųjų ES narių vidurkis (14 metų). Iš esmės tokio masto ir tokios nekokybiškos motorizacijos tendencijų esame lyderiai Europoje, ir to pasekmė yra tiesiog transporto politikos nebuvimas per visą Lietuvos nepriklausomybės laikotarpį. „Kartą išleidus džiną iš butelio yra sudėtinga jį sutalpinti atgal“, taigi, kai problema tapo visuotinio masto ir palietė kiekvieną vartotoją, šiandien politikai skaičiuoja rinkėjų balsus ir nepopuliarių sprendimų kratosi stumdami nesprendžiamą problemą sekančios kadencijos kolegoms.

Lietuvos pelno mokesčio pakeitimai, susiję su CO2 emisija (nuo 2025 m.)

Nuo kitų metų pradžios (2025 m. sausio 1 d.) įsigalioja nauji Pelno mokesčio įstatymo (PMĮ) apribojimai, susiję su automobilių CO2 tarša. Lengvųjų automobilių įsigijimo ir nuomos išlaidų atskaitymai bus ribojami, atsižvelgiant į tai, kiek automobilis išmeta CO2. Svarbu tai, kad šis pakeitimas bus taikomas, apskaičiuojant ir deklaruojant 2025 m. bei vėlesnių mokestinių laikotarpių pelno mokestį. Taigi, apribojimai bus taikomi tik nuo 2025 m. įsigytiems ar išsinuomotiems automobiliams. Kitaip tariant, jeigu automobilis bus įsigytas ar išsinuomotas iki 2025 m., niekas nesikeis ir po 2025 m. sausio 1 d.

Įsigijimo ir nuomos išlaidų atskaitymų ribojimai

Ribojimų esmė tokia, kad iš įmonės pajamų PMĮ 18 straipsnyje nustatyta tvarka galės būti atskaitoma lengvojo automobilio, kuris laikomas įmonės turtu, įsigijimo kainos dalis, neviršijanti šių sumų, priklausomai nuo CO2 emisijos:

- 75 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis lygus 0 g/km;

- 50 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis neviršija 130 g/km;

- 25 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 130 g/km, tačiau neviršija 200 g/km;

- 10 000 eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 200 g/km.

Pavyzdžiui, jei įmonė įsigyja elektromobilį (0 g/km CO2) už 50 000 Eur, visa suma bus priskiriama leidžiamiems atskaitymams. Tačiau, jei įmonė įsigyja automobilį, išmetantį virš 200 g/km CO2, už 50 000 Eur, leidžiamiems atskaitymams per nusidėvėjimo laikotarpį bus priskiriama tik 10 000 Eur, o likusi 40 000 Eur suma bus neleidžiami atskaitymai.

Analizuojant detaliau, įmonė įsigijusi naują elektromobilį 2025-12-31 už 100 000 eurų (0 g/km CO2) ir jį įvedusi į eksploataciją, pelno mokesčio apskaičiavimo tikslais per 6 metus leidžiamiems atskaitymams galės priskirti iš viso 75 000 eurų sumą. Vadinasi, kasmet nusidėvėjimo suma, priskiriama leidžiamiems atskaitymams, sieks po 12 500 eurų.

Be to, šiuo pakeitimu numatoma, kad lengvojo automobilio, kuris nelaikomas įmonės turtu, mėnesio nuomos sąnaudos iš pajamų atskaitomos neviršijant minėtos nustatytos ribos ir ilgalaikio turto grupei, kuriai turėtų būti priskirtas nuomojamas lengvasis automobilis, jeigu jis būtų laikomas vieneto turtu, taikomo PMĮ 1 priedėlyje nustatyto nusidėvėjimo normatyvo (metais) santykio, padalyto iš 12.

Skaičiavimo principai ir niuansai

Lengvojo automobilio išmetamas anglies dioksido (CO2) kiekis nustatomas vadovaujantis Lietuvos Respublikos motorinių transporto priemonių registracijos mokesčio įstatyme nurodyta tvarka. Jeigu vienete patvirtintas kitas, nesutampantis su kalendoriniais metais, mokestinis laikotarpis, pavyzdžiui, prasidedantis liepos 1 d. ir baigiantis kitų metų birželio 30 d., tai vienetas lengvųjų automobilių įsigijimo kainos atskaitymo iš pajamų ribojimus pradeda taikyti nuo 2025 m. liepos 1 d. įsigytiems automobiliams, t. y. prasidėjus 2025 metų mokestiniam laikotarpiui.

Nusidėvėjimas skaičiuojamas nuo visos turto vertės. Iš pajamų PMĮ 18 straipsnyje nustatyta tvarka atskaitoma lengvojo automobilio, kuris laikomas vieneto turtu, įsigijimo kainos dalis, neviršijanti nustatytos PMĮ 30-2 straipsnyje ribos. Neatskaitoma įsigijimo kainos dalis priskiriama neleidžiamiems atskaitymams per laikotarpį, kurį automobilis bus nudėvimas. PMĮ 30-2 straipsnyje nustatytą ribojimą viršijanti įsigyto turto vertės dalis, apskaičiuojant apmokestinamąjį pelną, nelaikoma pajamomis.

Išimtys

- Po 2025 m. sausio 1 d. įsigytiems N1 klasės automobiliams, kurie priskiriami lengviesiems krovininiams automobiliams, netaikomas PMĮ 30-2 straipsnyje nustatytas nusidėvėjimo skaičiavimo ribojimas.

- Nustatyti apribojimai, siejami su išmetamo anglies dioksido (CO₂) kiekiu, yra netaikomi lengvųjų automobilių įsigijimo ir nuomos išlaidoms, kai šie automobiliai naudojami tik nuomos veiklai vykdyti, vairavimo mokymo paslaugoms ar transporto paslaugoms teikti. Jeigu lengvasis automobilis faktiškai yra naudojamas keliose vykdomose veiklose, pavyzdžiui, automobilių nuomai ir konsultacinių paslaugų teikimui, tokiu atveju bus taikomi PMĮ 30-2 straipsnyje nustatyti šio lengvojo automobilio įsigijimo ar nuomos išlaidų apribojimai. Vykdomos veiklos dalis (procentais) nustatytų sąnaudų apribojimų taikymui įtakos neturi.

- PMĮ 17 straipsnio 2 dalies 14 punkto nuostatos nurodo, kad apribojimai netaikomi, jei lengvasis automobilis naudojamas nuomos veikloje, neatsižvelgiant į tai, ar teikiamos ilgalaikės ar trumpalaikės nuomos paslaugos. Tačiau, jei vienetas per mokestinį laikotarpį nuomojasi konkretų lengvąjį automobilį ilgiau nei 30 dienų, tai laikoma, kad šio automobilio nuomos atvejis neatitinka PMĮ 30-2 straipsnio 2 dalyje nustatytos išimties ir jo nuomos išlaidoms (kiekvieno mėnesio) turi būti taikomi atskaitymo ribojimai.

PVM aspektai

Pagal PMĮ 24 straipsnio 2 dalį iš pajamų galima atskaityti tik tas prekių (paslaugų) pirkimo ir importo PVM sumas, kurios yra neatskaitomos pagal PVM įstatymo nuostatas bei šios sumos apskaičiuotos nuo PMĮ nustatytų leidžiamų (įskaitant ribojamų dydžių) atskaitymų. Pirkimo ir importo PVM sumos, kurios apskaičiuotos nuo PMĮ 31 straipsnyje nustatytų neleidžiamų atskaitymų, apskaičiuojant apmokestinamąjį pelną, iš pajamų neatskaitomos. Todėl iš pajamų galima atskaityti pagal PVM įstatymą neatskaitomą lengvojo automobilio pirkimo ar importo PVM sumą, apskaičiuotą tik nuo lengvojo automobilio įsigijimo kainos (jos dalies), neviršijančios PMĮ 30-2 straipsnio 1 dalyje nustatytų lengvojo automobilio įsigijimo kainos ribojimų, susijusių su išmetamo CO2 kiekiu. PVM suma iš pajamų atskaitoma tą mokestinį laikotarpį, kurį yra patirtos lengvojo automobilio įsigijimo išlaidos.

PMĮ 14 straipsnio 1 dalyje nurodoma, kad turto įsigijimo kaina yra išlaidos, patirtos įsigyjant turtą, įskaitant sumokėtus (taip pat mokėtinus) komisinius atlyginimus ir mokesčius (rinkliavas), susijusius su šio turto įsigijimu. Prie pirkimo kainos pridedami visi su pirkimu susiję mokesčiai, transportavimo, sumontavimo, patikrinimo, instaliavimo bei kitos tiesioginės išlaidos. Todėl, jei 2025 m. įsigyjant lengvąjį automobilį patiriamos su jo įsigijimu susijusios išlaidos (pvz., transportavimo), PMĮ 30-2 straipsnio 1 dalyje nustatytas automobilio įsigijimo kainos ribojimas yra taikomas bendrai visai apskaičiuotai automobilio įsigijimo kainai.