Valstybinė mokesčių inspekcija (VMI) atlieka svarbų vaidmenį administruojant baudas už administracinius nusižengimus (AN baudas). Ši paslauga apima asmens informavimą apie jam paskirtą AN baudą, jos sumokėjimą, išieškojimą, įskaitymą, sumokėjimo termino atidėjimą ar išdėstymą bei patį baudos sumokėjimą. Paslaugos gavėjai yra fiziniai asmenys.

Administracinių nusižengimų baudos: administravimas ir apmokėjimas

Už administracinių nusižengimų padarymą įgaliotos institucijos priima nutarimus skirti baudas. Bauda už administracinį nusižengimą skiriama norminio akto, numatančio atsakomybę už padarytą teisės pažeidimą, nustatytose ribose.

VMI vaidmuo administruojant AN baudas

VMI administruoja AN baudas, vykdydama šių baudų apskaitą, įskaitymą, sumokėjimo atidėjimą ar išdėstymą, priverstinio išieškojimo inicijavimą ir priverstinio išieškojimo priežiūrą.

Informavimas ir apmokėjimas „Mano VMI“ portale

Asmuo, padaręs pažeidimą ir esantis Mano VMI vartotoju, VMI portalo „Mano VMI“ elektroninės Mokesčių mokėtojo kortelės dalyje „Administracinės baudos“ gali peržiūrėti jam skirtas AN baudas, jų apmokėjimo terminus ir būklę. AN baudas apmokėti galima elektroniniu būdu, prisijungus prie VMI portalo „Mano VMI“ ir pasirinkus paslaugą „Mokėjimo vykdymas“ arba parengus mokėjimo pavedimo dokumentą, jį atsispausdinus ir pagal jį apmokant kitu patogiausiu būdu.

Elektroniniai pranešimai ir prašymai

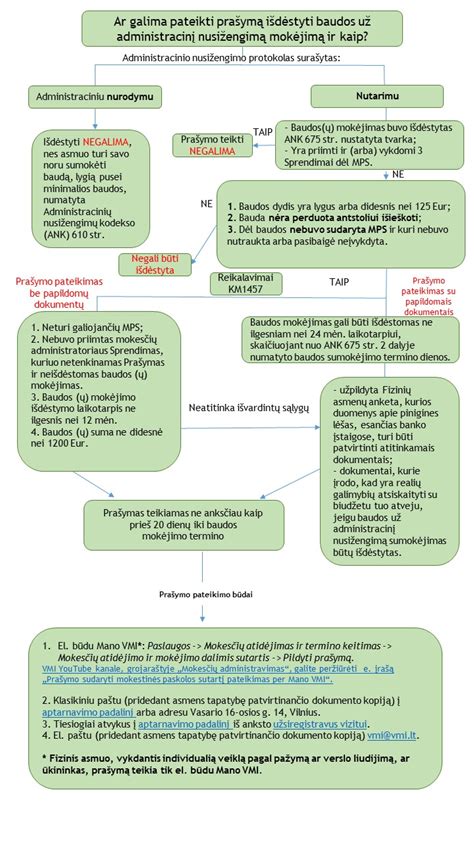

Asmuo, padaręs pažeidimą ir esantis „Mano VMI“ vartotoju, elektroniniu būdu gauna pranešimus apie paskirtą baudą, priminimus apie artėjantį AN baudos apmokėjimo terminą, pranešimus apie praėjusį AN baudos sumokėjimo terminą, prievolių (AN baudų) visą padengimą. Taip pat jis gali teikti prašymą dėl AN baudų permokų (skirtumo) grąžinimo / įskaitymo bei dėl AN baudos sumokėjimo termino atidėjimo arba išdėstymo, sudarant mokestinės paskolos sutartį (MPS). Asmuo, padaręs pažeidimą, yra informuojamas apie pradėtą AN baudos išieškojimą.

Skundų teikimas ir paslaugos teikimo būdai

Dėl AN baudos asmuo gali pateikti skundą per Policijos elektroninių paslaugų sistemą. Prašymai priimami elektroniniu būdu per Valstybinės mokesčių inspekcijos portalo „Mano VMI“ sritį, paštu, tiesiogiai. Skundai dėl skirtų AN baudų nukreipiami per Policijos elektroninių paslaugų portalą www.epolicija.lt.

Paslaugos teikėjas ir kontaktai

Paslaugos teikėjas yra Valstybinė mokesčių inspekcija prie LR finansų ministerijos ir Apskričių valstybinės mokesčių inspekcijos. Informacija apie paslaugos vadovą teikiama paskambinus į Mokesčių informacijos centrą telefonu: +370 5 260 5060.

Teisės aktai, reglamentuojantys AN baudas

Administracinių nusižengimų baudų administravimą reglamentuoja šie teisės aktai:

- Lietuvos Respublikos mokesčių administravimo įstatymas;

- Lietuvos Respublikos Administracinių nusižengimų kodeksas;

- Lietuvos Respublikos finansų ministro 1998 m. lapkričio 17 d. įsakymas Nr. 268 „Dėl Mokestinės nepriemokos atidėjimo arba išdėstymo taisyklių patvirtinimo";

- Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 20 d. įsakymas Nr. VA-193 „Dėl mokesčių mokėtojo sumokėtų sumų įskaitymo ir mokėjimo prievolių dydžių skirtumo pagal patikslintas mokėjimų prievolių dokumentus tvarkymo taisyklių patvirtinimo";

- Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gruodžio 7 d. įsakymas Nr. VA-186 „Dėl Mokesčio permokos (skirtumo) grąžinimo (įskaitymo)".

Teisės aktus galima rasti Teisės aktų registro svetainėje www.e-tar.lt. Pasikeitus teisės aktui, reikėtų žiūrėti aktualių dokumentų redakcijas.

Susijusios paslaugos

- Mokestinės nepriemokos sumokėjimo atidėjimas arba išdėstymas.

- Mokesčių grąžinimas / įskaitymas pagal FR0781 formą.

Atsakomybė už nesąžiningą komercinę veiklą ir finansinių ataskaitų pateikimą

Už nesąžiningą komercinę veiklą komercinės veiklos subjektams Tarnyba pagal savo kompetenciją gali skirti baudą iki 3 procentų jų metinių pajamų praėjusiais finansiniais metais, bet ne didesnę negu vienas šimtas tūkstančių eurų. Jeigu komercinės veiklos subjektas veikia trumpiau negu vienus metus, bauda skiriama iki 3 procentų jo pajamų einamaisiais finansiniais metais, bet ne didesnė negu vienas šimtas tūkstančių eurų.

Pakartotiniai pažeidimai

Komercinės veiklos subjektams, pakartotinai per vienus metus padariusiems pažeidimą, už kurį buvo paskirta šiame įstatyme nustatyta bauda ar įspėjimas, gali būti skiriama bauda iki 6 procentų jų metinių pajamų praėjusiais finansiniais metais, bet ne didesnė negu du šimtai tūkstančių eurų, o jeigu komercinės veiklos subjektas veikia trumpiau negu vienus metus, - iki 6 procentų jo pajamų einamaisiais finansiniais metais, bet ne didesnė negu du šimtai tūkstančių eurų.

Baudos už informacijos nepateikimą

Jeigu komercinės veiklos subjektas nepateikia informacijos apie savo metines pajamas, jam už nesąžiningą komercinę veiklą skiriama bauda iki vieno šimto tūkstančių eurų, o jeigu pažeidimas padaromas pakartotinai per vienus metus nuo baudos ar įspėjimo už šiame įstatyme numatytą pažeidimą paskyrimo, - iki dviejų šimtų tūkstančių eurų.

Įspėjimas kaip nuobauda

Tais atvejais, kai pažeidimu nepadaroma esminės žalos šio įstatymo saugomiems vartotojų interesams, Tarnyba, vadovaudamasi teisingumo ir protingumo kriterijais, už nesąžiningą komercinę veiklą komercinės veiklos subjektams gali taikyti nuobaudą - įspėjimą, neskirdama baudos.

Atsakomybė už plačiai paplitusius pažeidimus

Tarnyba, vadovaudamasi Europos Parlamento ir Tarybos reglamento (ES) 2017/2394 21 straipsniu, už nesąžiningą komercinę veiklą ar už komercinės veiklos subjekto prisiimtų įsipareigojimų imtis taisomųjų priemonių vartotojų naudai nevykdymą komercinės veiklos subjektui, atsakingam už plačiai paplitusį pažeidimą ar Sąjungos mastu plačiai paplitusį pažeidimą, gali skirti baudą iki 4 procentų jo metinių pajamų praėjusiais finansiniais metais atitinkamoje valstybėje narėje ar valstybėse narėse. Jeigu komercinės veiklos subjektas nepateikia informacijos apie savo metines pajamas, jam gali būti skiriama bauda iki dviejų milijonų eurų.

Finansinės ataskaitos ir jų pateikimas

Beveik 194 000 juridinių asmenų Lietuvoje turi prievolę pateikti finansines ataskaitas už praėjusius metus. Už ataskaitų pateikimą atsakingiems šių juridinių asmenų vadovams Registrų centras siunčia priminimus.

Registrų centro priminimai ir gresiančios baudos

Registrų centras primena įmonių vadovams apie nepateiktas finansines ataskaitas, suteikdamas galimybę jas pateikti. Už ataskaitų nepateikimą gresia bauda iki 3 000 Eur. „Atsakymas - taip. Teisės aktuose nėra įtvirtintų nuostatų, atleidžiančių nuo prievolės pateikti finansines ataskaitas, jei juridinis asmuo laikinai nevykdo veiklos ir Valstybinė mokesčių inspekcija yra priėmusi sprendimą dėl laikino atleidimo nuo mokesčių deklaracijų pateikimo. Juridinių asmenų pateiktos ataskaitos didina verslo ir organizacijų skaidrumą, prisideda prie visuomenės pasitikėjimo verslo aplinka. Priežiūrą vykdančioms institucijoms ir žiniasklaidai, o kartu ir plačiajai visuomenės daliai informacija apie juridinių asmenų veiklą ir jų finansinę padėtį padeda geriau atlikti savo darbą, didina pasitikėjimą verslo aplinka ir paties verslo skaidrumą.

VMI kontrolės ir priežiūros veiksmai prekyboje be kvito

Valstybinė mokesčių inspekcija (VMI) aktyviai vykdo kontrolės veiksmus, siekdama sumažinti „šešėlį“ prekybos sektoriuje. Mokesčių specialistai lankosi turgavietėse, parduotuvėse ir skerdyklose, stebėdami mėsos ir jos gaminių pardavimą, individualią veiklą, gyvulių įsigijimą, didmeninę prekybą vykdančius asmenis.

Patikrinimai turgavietėse ir administraciniai nusižengimai

Operatyvūs patikrinimai dėl prekybos mėsa bei jos gaminiais šalies turgavietėse rodo, kad vidutiniškai pas kas antrą tikrintą mokesčių mokėtoją fiksuojama daug administracinių nusižengimų. VMI nuolat analizuoja stebėtų ir kontroliuotų mokesčių mokėtojų elgsenos pokyčių duomenis, siekdama dėmesį skirti rizikingiausioms šio sektoriaus grupėms.

Konkretūs pavyzdžiai ir rezultatai

Vienoje Vilniaus turgavietėje nustatyta, kad bendrovė prekiauja mėsos gaminiais keliose tos pačios turgavietės vietose, o net trijose iš jų - už parduotas prekes gauti pinigai neapskaitomi kasos aparatu. Nuo šio projekto pradžios 439 mokesčių mokėtojai sulaukė stebėsenos arba kontrolės veiksmų, kurių dėka pirmąjį šių metų pusmetį PVM prievolė padidėjo 11 procentų, o kontroliuoti mokėtojai, tarp kurių - ir įmonės, ir verslu užsiimantys gyventojai, sumokėjo mokesčių 21 procentu arba beveik 3,5 mln. eurų daugiau nei 2018 m. analogišku laikotarpiu.

Baudos už prekybą be kvito ir piliečių vaidmuo

Už savaitgalį turgavietėse nustatytus komercinės-ūkinės veiklos vykdymo tvarkos pažeidimus surašyti Administracinių nusižengimų kodekso (ANK) protokolai, prekeiviams gresia administracinės baudos. Jei mokesčių mokėtojas, užsiimantis veikla, kuriai vykdyti būtinas kasos aparatas, už parduotas prekes ar suteiktas paslaugas neišduoda kvito, arba išduoda kvitą, kuriame nurodyta kita suma, nei sumokėta, jam gali būti skiriama bauda nuo 90 iki 200 eurų.

Gyventojai raginami reikalauti kvito, nes tokiu būdu - paprašant pinigų sumokėjimą patvirtinančio dokumento, fiskalinio kasos aparato kvito, kuris garantuoja, kad pajamos bus apskaitytos, priklausantys mokesčiai sumokėti - kiekvienas pilietiškas gyventojas prisidės prie šešėlinės ekonomikos mažinimo.

Naujasis Administracinių nusižengimų kodeksas (ANK)

Nuo 2017 m. sausio 1 d. įsigaliojo naujasis Administracinių nusižengimų kodeksas (ANK), kuris bus taikomas vietoj Administracinių teisės pažeidimų kodekso.

Svarbiausi ANK pakeitimai

- Nustatyta administracinė atsakomybė už žymėto kuro, kuriam taikomos akcizų lengvatos, įsigijimą, naudojimą, laikymą, pardavimą, gabenimą ar kitokį jo perdavimą pažeidžiant teisės aktuose nustatytą tvarką.

- Nustatyta administracinė atsakomybė už ataskaitų, deklaracijų ar kitų mokesčių administratoriaus funkcijoms įgyvendinti reikalingų dokumentų pateikimo tvarkos pažeidimą.

- Už šiame straipsnyje numatytus nusižengimus taikoma ne baudžiamoji, o administracinė atsakomybė, jeigu buvo siekiama išvengti mokesčių, kurių suma neviršija 10 bazinių bausmių ir nuobaudų dydžių (t. y. iki 500 Eur).

- Nustatyta administracinė atsakomybė už apmokestinamųjų pajamų apskaičiavimo arba mokesčio ar kitų įmokų apskaičiavimo, mokėjimo tvarkos pažeidimus.

- Nustatyta administracinė atsakomybė už Lietuvos Respublikos juridinių asmenų registre (JAR) įregistruotų juridinių asmenų gaunamų užsienio paskolų be valstybės garantijos, taip pat fiziniams arba juridiniams asmenims, kurių nuolatinė gyvenamoji vieta ar buveinė yra ne Lietuvos Respublikoje, suteikiamų paskolų neįregistravimą Lietuvos banke. Atsakomybė taikoma atvejais, kuomet juridiniai asmenys, kurie yra įregistruoti JAR, neįregistruoja šiame straipsnyje nurodytų paskolų Lietuvos banke. Taip pat ANK papildytas atsakomybe už paskolų, suteiktų užsienio fiziniams asmenims, neįregistravimą.