Automobilio pardavimas verslui dažnai kelia klausimų dėl Pridėtinės vertės mokesčio (PVM) taikymo. Ne visais atvejais parduodant transporto priemonę būtina skaičiuoti šį mokestį. Šis straipsnis nagrinėja atvejus, kai PVM mokėtojas gali neapmokestinti parduodamo automobilio, jeigu jį įsigyjant nebuvo atskaityta pirkimo (arba importo) PVM dalis.

PVM atskaitymo apribojimai

Yra tam tikrų situacijų, kai PVM atskaitymas yra ribojamas arba neleidžiamas:

Draudimas atskaityti PVM

- Kai automobilis buvo pirktas iš kito PVM mokėtojo, tačiau pagal įstatymus (PVM įstatymo 62 str.) nebuvo galima atskaityti PVM.

Pirkimas iš ne PVM mokėtojo

Jei įmonė pirko automobilį iš fizinio asmens ar įmonės, kuri nėra PVM mokėtoja, tai tiesiogiai nelemia PVM atskaitos galimybių, tačiau svarbu atsižvelgti į tai, ar pati įsigijimo operacija buvo apmokestinta PVM.

Speciali maržos schema

Jei įmonė verčiasi naudotų automobilių prekyba, ji gali pasirinkti skaičiuoti PVM tik nuo maržos (skirtumo tarp pirkimo ir pardavimo kainos). Tai taikoma, kai automobilis įsigytas iš ne PVM mokėtojo ar kito PVM mokėtojo, taikiusio maržos schemą.

PVM apmokestinimas ir deklaravimas

PVM apmokestinamas prekių tiekimas ir paslaugų teikimas, įskaitant importą iš ES ir ne ES šalių. Standartinis PVM tarifas Lietuvoje siekia 21 proc. Tačiau ES sandoriams, susijusiems su prekėmis tarp ES valstybių narių, paprastai taikomas nulinis PVM tarifas, skatinant laisvą prekių srautą ir bendrąją rinką.

Įsigijus lengvąjį automobilį iš ES ir jį atgabenus į Lietuvą, atsižvelgiant į aplinkybes, gali tekti sumokėti lietuviškąjį PVM.

Pardavimas be PVM

Parduodant automobilį be PVM, sąskaitoje-faktūroje būtina nurodyti tikslią nuorodą į įstatymą, pagrindžiantį tokį pardavimą.

PVM sąskaita faktūra ir deklaravimas

PVM mokėtojas, įsigijęs automobilį iš kito ES PVM mokėtojo, privalo apskaičiuoti pardavimo PVM ir jį deklaruoti PVM deklaracijoje (FR0600) tą mėnesį, kai buvo išrašyta PVM sąskaita faktūra.

Pavyzdys 1:

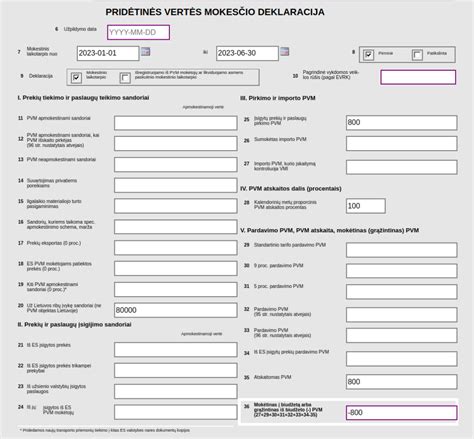

Lietuvos PVM mokėtojas iš Vokietijos PVM mokėtojo 2023 m. liepą už 8 000 Eur įsigijo naudotą automobilį, kuris bus naudojamas ekonominėje veikloje. Pardavėjas 2023-07-14 išrašė PVM sąskaitą faktūrą ir automobiliui taikė nulinį PVM tarifą. Prievolė apskaičiuoti pardavimo PVM ir jį deklaruoti PVM deklaracijoje (FR0600) pirkėjas turėjo tą mėnesį, kai išrašyta PVM sąskaita faktūra, t. y. 2023 m. liepos mėnesį.

Pavyzdys 2:

Lietuvos fizinis asmuo, ne PVM mokėtojas, iš Vokietijos PVM mokėtojo 2023 m. vasarį už 5 000 Eur įsigijo naudotą automobilį, kuris bus naudojamas ekonominėje veikloje. Spalį iš tos pačios Vokietijos įmonės įsigijo dar vieną automobilį už 10 000 eurų.

PVM mokėtojas naujos transporto priemonės pardavimo PVM turi apskaičiuoti užsienio asmens PVM sąskaitos faktūros išrašymo dienos mokestinio laikotarpio PVM deklaracijoje (FR0600 forma). Jeigu nauja transporto priemonė skirta PVM apmokestinamai veiklai ir šios transporto priemonės PVM atskaitai PVM įstatyme nenustatyti apribojimai, ši pirkimo PVM suma (jos dalis) traukiama į PVM atskaitą. PVM apskaičiuojamas pagal pardavimo sąskaitą faktūrą. PVM reikia deklaruoti ir sumokėti Lietuvos valstybinei mokesčių inspekcijai.

Lengvųjų automobilių PVM atskaitos ypatumai

Lengvojo M1 kategorijos automobilio, skirto keleiviams vežti, PVM atskaita nėra galima. Su lengvuoju automobiliu susijusių prekių ar paslaugų pirkimo arba importo PVM maksimali dalis, kuri gali būti įtraukta į PVM atskaitą, siekia 50 procentų.

Taigi, jeigu fizinis asmuo, kuris yra PVM mokėtojas, įsigijo lengvąjį automobilį, už jį pirkimo PVM atskaityti negali, bet jei šį automobilį naudoja savo ekonominėje veikloje, tai į PVM atskaitą gali įtraukti iki 50 proc. Reikia nepamiršti, kad fizinis asmuo, kuris yra PVM mokėtojas, įsigyto ilgalaikio materialaus turto priskyrimą ekonominei veiklai vykdyti turi deklaruoti vietos mokesčių administratoriui, pateikdamas užpildytą FR0457 formą.

Išimtys ir specialūs atvejai

- N1 kategorija: Kai kurie automobilių pardavėjai suteikia galimybę naują lengvąjį automobilį registruoti kaip N1 klasės transporto priemonę (kroviniams vežti, kurios bendroji masė ne didesnė kaip 3,5 t (krovininis automobilis)), nuo kurios leidžiama PVM įtraukti į atskaitą. Automobilis toks pats, tiesiog registracijos dokumente skirtingai įvardinta.

- Elektromobiliai ir hibridiniai automobiliai (PHEV): Jei įsigyjate elektromobilį arba hibridinį automobilį su įkrovimu - galite pretenduoti į PVM lengvatą. Automobilio kaina, įskaitant PVM, neturi viršyti 50 000 eurų, arba 41 322 eurų be PVM (įskaitant ir importuojamus automobilius). Nuo 2023-01-01 bus leidžiama tik grynųjų elektromobilių pirkimo ir nuomos PVM atskaita.

Nuo 2025 m. sausio 1 d. taisyklė dėl lengvųjų automobilių PVM atskaitos ribojimo nebus taikoma elektromobiliams, kurių vertė su PVM neviršys 50 000 eurų.

Įmonės įsigyto M1 kategorijos automobilio pirkimo PVM (1 145,45 Eur) nėra atskaitomas.

Automobilių pirkimas iš ES valstybių narių

Perkant automobilį iš ES, taikomos panašios taisyklės kaip ir perkant Lietuvoje, tačiau atsiranda papildomų PVM rizikų.

Naujas automobilis iš ES

Jei fizinis asmuo, kuris yra PVM mokėtojas ir vykdo individualią veiklą, įsigyja naują automobilį iš ES, jis turi sumokėti PVM Lietuvoje. Nors egzistuoja prievolė nuo šio pirkinio susimokėti PVM, gaunama ir teisė į PVM atskaitą.

Fizinis asmuo (kuris nėra PVM mokėtojas), kitoje ES valstybėje nusipirkęs naują automobilį ir jį atgabenęs į Lietuvą, į Lietuvos biudžetą turi sumokėti PVM. Pats asmuo turi iki kito mėnesio 25 d. po naujos transporto priemonės įsigijimo pateikti pirkimo informaciją VMI.

Jei naujas automobilis įsigytas savininko per 6 mėn. nuo pirmos registracijos dienos ir juo nuvažiuota ne daugiau kaip 6000 km, ir jis perkamas iš kitoje ES valstybėje esančio asmens ar įmonės, PVM sumokėti turėsite ten, kur jį registruosite - Lietuvoje.

Naudotas automobilis iš ES

Jei perkate naudotą automobilį (juo nuvažiuota daugiau kaip 6000 km ir įsigytas savininko vėliau negu 6 mėn. nuo jo pirmos registracijos dienos) iš privataus asmens ar įmonės ES, PVM Lietuvoje papildomai mokėti nereikia, nebent pardavėjas taiko maržos schemą ir tai nurodyta sąskaitoje-faktūroje.

Jeigu įmonė ar veiklą vykdantis gyventojas perka seną (nenaują) transporto priemonę iš ES, PVM prievolės jam priklausys nuo to, ar pardavėjas taiko maržos schemą, ar traktuoja pardavimą kaip įprastą prekių tiekimą ES.

Jei pirkėjas ne PVM mokėtojas, jis turi įsivertinti, kad tokios transporto priemonės įsigijimas įsiskaičiuoja į prekių įsigijimų iš ES iki 14 000 Eur ribą, kurią peržengus privalu registruotis PVM mokėtoju ir skaičiuoti PVM.

Pajamų natūra apmokestinimas

Jei automobilis naudojamas ir asmeniniams įmonės vadovų ar darbuotojų tikslams, tai gali būti laikoma pajamomis natūra. Nuo pajamų natūra vertės turi būti sumokėtas GPM (šiuo metu 20% arba 32%, priklausomai nuo pajamų dydžio) ir Sodros įmokos.

Pajamų natūra vertės apskaičiavimas

- Jei automobilis naudojamas ir asmeniniais tikslais, bet įmonė neapmoka su tuo susijusių išlaidų, pajamų natūra vertė per mėnesį sudaro 0,75% automobilio įsigijimo vertės (įskaitant PVM).

- Jei įmonė apmoka ir su asmeniniais tikslais susijusias išlaidas, pajamų natūra vertė per mėnesį sudaro 1,5% automobilio įsigijimo vertės (įskaitant PVM).

Pavyzdys: Jei automobilio įsigijimo vertė yra 20 000 EUR, ir jis naudojamas asmeniniais tikslais, bet įmonė neapmoka su tuo susijusių išlaidų, pajamų natūra vertė per mėnesį būtų: 20 000 EUR * 0,75% = 150 EUR.

Mokesčiai nuo pajamų natūra

- Gyventojų pajamų mokestis (GPM): 20% nuo pajamų dalies, neviršijančios 60 VDU per metus; 32% nuo pajamų dalies, viršijančios 60 VDU per metus.

- Valstybinio socialinio draudimo įmokos (Sodra): Darbuotojo įmokos: 19,5%; Darbdavio įmokos: 1,45%.

- Privalomojo sveikatos draudimo įmokos (PSD): 6,98%.

Pavasarinis dirvos atgaivinimas natūraliomis priemonėmis

Kiti svarbūs aspektai

Unikalus transporto priemonės savininko deklaravimo kodas (SDK)

Nuo 2021 m. gegužės 1 d. įsigaliojęs unikalus transporto priemonės savininko deklaravimo kodas (SDK) yra privalomas visoms šalies transporto priemonėms. Kiekvienu kartu pasikeitus automobilio savininkui yra deklaruojamas nuosavybės teisės pasikeitimas ir sugeneruojamas naujas kodas. Parduoti bei registruoti transporto priemones galima tik turint SDK.

Sutartis ir duomenų teisingumas

Visais atvejais perkant automobilį privalu sudaryti teisingą pardavimo - pirkimo sutartį. Siūlymas pasirašyti užsienietišką sutartį, nors iš tiesų automobilį perkate Lietuvoje iš Lietuvos piliečio, yra dokumentų klastojimas.

Būtina patikrinti, ar nurodyti teisingi pardavėjo duomenys (vardas, pavardė, asmens kodas) ir ar jie atitinka asmens tapatybės dokumentuose esančius.

Automobilio kaina

Nesutikite sutartyje nurodyti mažesnę kainą, nei ji yra iš tiesų. Tai gali sukelti problemų tiek pirkėjui, tiek pardavėjui mokesčių atžvilgiu.

Registracija

Įsigijus automobilį nepamirškite deklaruoti nuosavybės pasikeitimo: pirkėjas užregistruoja pirkimą pirmas, o pardavėjas patvirtina.

Automobilio įsigijimo procesas gali būti sudėtingas, ypač atsižvelgiant į PVM ir kitus mokesčius. Svarbu atidžiai išanalizuoti visas taisykles ir galimas pasekmes prieš priimant sprendimą.

tags: #automobilis #pajamuojamas #su #pvm