Šiame straipsnyje bus nagrinėjami pagrindiniai principai, taikomi fiziniams ir juridiniams asmenims parduodant turtą, detaliai panagrinėsime nekilnojamojo turto pardavimo mokesčius ir automobilio pardavimo mokesčius, taip pat paliesime miško ir žemės ūkio paskirties žemės pardavimo niuansus bei automobilių įsigijimo įmonės vardu mokesčių aspektus.

Nekilnojamasis ir Registruotinas Kilnojamasis Turtas

Nekilnojamasis turtas yra turtas, kuris negali būti perkeliamas iš vienos vietos į kitą nepakeitus jo paskirties ir iš esmės nesumažinus jo vertės. Nekilnojamuoju turtu laikomi žemės sklypai, įvairūs statiniai (pastatai, priestatai, tiesiniai, inžineriniai tinklai, keliai ir pan.), taip pat nebaigti statyti statiniai, kurie yra tvirtai sujungti su žeme. Prie nekilnojamojo turto priskiriami ir gyvenamuosiuose ar negyvenamuosiuose pastatuose esantys butai, įrengtos gyvenamosios patalpos ir kitą funkcinę paskirtį turinčios patalpos, taip pat įvairūs inžineriniai įrenginiai, kurių funkcijos susijusios su žemės sklypu ar pastatu.

Kilnojamasis turtas tai turtas, kuris gali būti perkeltas iš vienos vietos į kitą nepakeitus jo paskirties ir nesumažinus jo vertės. Registruotinam kilnojamajam turtui priskiriami automobiliai, žemės ūkio technika, šaunamieji ginklai ir kt.

Fizinių Asmenų Turto Pardavimo Mokesčiai

Turto pardavimas daugeliui Lietuvos gyventojų yra reikšmingas finansinis įvykis, dažnai keliantis klausimų dėl mokestinių prievolių. Nesvarbu, ar parduodate automobilį, nekilnojamąjį turtą (butą, namą, žemės sklypą) ar mišką, svarbu suprasti, kada ir kokius mokesčius turite sumokėti valstybei.

Bendrieji Turto Pardavimo Mokesčių Principai Lietuvoje

Pardavus turtą, fiziniams asmenims dažniausiai tenka sumokėti gyventojų pajamų mokestį (GPM) nuo gautos naudos, t. y., nuo pardavimo pelno. GPM tarifas Lietuvoje yra 15%. Tačiau svarbu pabrėžti, kad ne nuo visų turto pardavimų gaunamos pajamos yra apmokestinamos. Lietuvos įstatymai numato tam tikras išimtis, kurios priklauso nuo turto rūšies, jo laikymo termino ir kitų aplinkybių.

Pagrindinis principas yra apmokestinimas tik nuo realiai gauto pelno, o ne nuo visos pardavimo sumos. Pelnas apskaičiuojamas iš pardavimo kainos atėmus įsigijimo kainą ir su pardavimu susijusias išlaidas (pvz., notaro, registracijos, vertinimo paslaugos, su nekilnojamuoju turtu susiję atlikti remonto darbai, kurių vertė padidino turto vertę ir pan.). Svarbu turėti visus išlaidas patvirtinančius dokumentus. Jei po turto pardavimo atsiranda mokėtinas GPM, privalote deklaruoti pajamas ir sumokėti mokestį. Pagrindinė deklaravimo forma yra GPM308.

Automobilio Pardavimo Mokesčiai: Kada Mokėti ir Kada Ne?

Automobilio pardavimas ir mokesčiai yra viena iš dažniausiai kylančių dilemų. Geros naujienos yra tai, kad daugeliu atvejų fiziniams asmenims pardavus automobilį, nereikia mokėti GPM. Jei automobilis parduodamas už mažesnę ar tokią pačią kainą, kokia buvo jo įsigijimo kaina, pelno neatsiranda, todėl ir GPM mokėti nereikia. Tačiau, Valstybinė mokesčių inspekcija (VMI) primena, kad pernai transporto priemonę pardavę gyventojai iki gegužės 2 d. turi pateikti pajamų deklaracijas.

Kada reikia mokėti GPM už automobilio pardavimą? Mokestis mokamas, jei automobilis buvo valdomas trumpiau nei 3 metus ir parduotas pelningai. Tokiu atveju, nuo skirtumo tarp pardavimo ir įsigijimo kainos (atėmus su pardavimu susijusias išlaidas, jei tokių buvo ir jos pagrįstos dokumentais) sumokamas 15% GPM.

Svarbu atkreipti dėmesį, kad dokumentuose nurodyta automobilio pardavimo kaina neturėtų smarkiai skirtis nuo rinkos kainos, kadangi VMI gali įvertinti tai kaip mokesčių vengimą.

Pavyzdys: Jei automobilį įsigijote už 5 000 EUR prieš 2 metus ir pardavėte už 6 500 EUR, apmokestinamasis pelnas būtų 1 500 EUR (6 500 - 5 000). Nuo šios sumos turėtumėte sumokėti 15% GPM, t. y. 225 EUR. Analogiškai, automobilį įsigijus už 1500 Eur ir nepraėjus 3 metams jis parduodamas už 2000 Eur, apmokestinamas skirtumas.

| Rodiklis | Suma (EUR) |

|---|---|

| Automobilio įsigijimo kaina | 5 000 |

| Automobilio pardavimo kaina | 6 500 |

| Apmokestinamasis pelnas | 1 500 |

| GPM (15%) | 225 |

Nekilnojamojo Turto Pardavimo Mokesčiai

Nekilnojamojo turto pardavimas ir mokesčiai yra viena sudėtingiausių sričių, kadangi skiriasi sąlygos, priklausančios nuo to, ar turtas buvo deklaruotas kaip nuolatinė gyvenamoji vieta, kiek laiko jis buvo valdomas ir koks jo tipas. Valstybinė mokesčių inspekcija (VMI) primena, kad pernai nekilnojamojo turto (NT) objektą pardavę gyventojai iki gegužės 2 d. turi pateikti pajamų deklaracijas. Pajamų deklaracijas bei mokestį sumokėti iki gegužės 2 d. turi pateikti pernai nuosavybėje 10 metų neišlaikytą NT pardavę gyventojai - skirtumas tarp NT pardavimo ir jo įsigijimo bei susijusių privalomų mokėjimų apmokestinamas 15 proc.

- Pagrindinė gyvenamoji vieta: Pajamos, gautos pardavus gyvenamąjį būstą (butą, namą), kuriame pardavėjas deklaravo savo gyvenamąją vietą ilgiau nei 2 metus iki pardavimo dienos, yra neapmokestinamos GPM. Svarbu žinoti ir apie išimtis: jei iki būsto pardavimo, jame buvote deklaravęs savo gyvenamąją vietą bent 2 metus, teikti deklaracijos ir GPM mokėti nereikės.

- 10 metų taisyklė: Jei turtas įsigytas iki 2011-01-01, pajamos iš jo pardavimo (išskyrus gyvenamąjį būstą) bus neapmokestinamos, jeigu turtas nuosavybės teise valdomas ilgiau nei 10 metų ir iš šio turto nebuvo gauta nuomos ar kitokių pajamų per pastaruosius 5 metus.

- Apmokestinamojo pelno apskaičiavimas: Jei pardavus NT atsiranda apmokestinamos pajamos, jos apskaičiuojamos iš pardavimo kainos atėmus įsigijimo kainą ir su įsigijimu bei pardavimu tiesiogiai susijusias išlaidas (notaro mokesčiai, turto vertinimo išlaidos, nekilnojamojo turto agento komisiniai, atliktų statybos ar remonto darbų išlaidos, kurios padidino turto vertę, jei tai buvo atlikta po įsigijimo ir yra pagrįsta dokumentais). Svarbu turėti visus šias išlaidas pagrindžiančius dokumentus, pvz., sutartis, kvitus, banko išrašus.

- Paveldėto turto pardavimas: Paveldėto turto atveju įsigijimo kaina dažnai yra laikoma 0. Tačiau, jei paveldėtas turtas buvo valdomas ilgiau nei 10 metų, pajamos iš jo pardavimo neapmokestinamos. Jei turtas paveldėtas po 2021-01-01 ir parduodamas anksčiau nei po 10 metų, pajamos apmokestinamos, skaičiuojant pelną nuo rinkos kainos paveldėjimo momentu. Tačiau yra ir tam tikrų išimčių bei niuansų, kurie priklauso nuo paveldėjimo datos ir turto tipo.

Miško ir Žemės Ūkio Paskirties Žemės Pardavimo Mokesčiai

Miško ir žemės ūkio paskirties žemės pardavimas fiziniams asmenims apmokestinamas panašiai kaip ir kitas nekilnojamasis turtas. Svarbiausia taisyklė - 10 metų laikymo terminas. Jei miškas ar žemės ūkio paskirties žemė nuosavybės teise valdoma ilgiau nei 10 metų, pajamos iš jos pardavimo GPM neapmokestinamos. Jei miškas ar žemė parduodami anksčiau nei po 10 metų nuo įsigijimo, taikomas 15% GPM tarifas. Apmokestinamasis pelnas apskaičiuojamas iš pardavimo kainos atėmus įsigijimo kainą ir su pardavimu susijusias išlaidas.

Svarbu atkreipti dėmesį, kad miško atveju, gali būti specifinių išlaidų, susijusių su miško tvarkymu, sodinimu, kirtimu, kurios galėtų būti įskaičiuojamos į įsigijimo kainą ar susijusias išlaidas, jei jos didino turto vertę ir yra tinkamai dokumentuotos. Šie aspektai yra gana specifiniai ir reikalauja atidaus vertinimo.

Svarbu: Visus įsigijimą ir pardavimą, taip pat susijusias išlaidas, patvirtinančius dokumentus privalote saugoti ir VMI paprašius pateikti. Be šių dokumentų, VMI gali apskaičiuoti mokestį nuo visos pardavimo sumos arba nustatyti didesnį pelną. Įsigijimo kaina ir susijusios išlaidos turi būti pagrįstos patikimais dokumentais, tokiais kaip pirkimo-pardavimo sutartys, banko pavedimai, sąskaitos faktūros, kasos kvitai už atliktus darbus ar paslaugas.

Automobilio Įsigijimas Įmonės Vardu: Mokesčių Aspektai

Automobilis įmonės veikloje gali būti svarbus įrankis, tačiau jo įsigijimas ir naudojimas susijęs su įvairiais mokesčių ir PVM klausimais. Šiame straipsnyje panagrinėsime, kaip lengvasis automobilis traktuojamas mokesčių kontekste, kokios lengvatos taikomos įmonėms ir kokie pakeitimai laukia ateityje.

Mokesčių Lengvatos Įsigyjant Automobilį Įmonės Vardu

Jeigu automobilį, kuris darbo reikalams reikalingas vadovui ar savininkui, perka įmonė, ji ir sumoka visą sumą. Papildomų naudų, kurias gali gauti bendrovės, kai yra įsigytas automobilis įmonės vardu, yra ir daugiau. Pavyzdžiui, įmonė galėtų susigrąžinti PVM už patirtas transporto priemonės eksploatacines išlaidas (už sumokėtus degalus, draudimą ir t.t.).

Pavyzdžiui: transporto priemonė kainuoja 10 tūkst. eurų. Jeigu vadovas ar savininkas automobilį pirktų iš darbo užmokesčio pinigų taip, kaip daugelis gyventojų, jam tektų sumokėti visą gyventojų pajamų mokestį, „Sodros“. Kad tokio dydžio alga būtų pervesta į sąskaitą, papildomai reikia sumokėti 6,8 tūkst. mokesčių ir įmokų. Įvertinus tai, transporto priemonei reikia 16,8 tūkst. eurų.

Dar daugiau, atsižvelgiant į nusidėvėjimą, pavyzdžiui, per 5 metus po 2 tūkst. eurų kasmet, įmonė šią sumą gali įtraukti į leidžiamus atskaitymus ir taip susimažinti apmokestinamą pelną. Paprastai kalbant, sutaupyti dar pinigų. Tiesa, Valstybinė mokesčių inspekcija (VMI) akylai stebi kiekvieną verslininką, ar šie nepiktnaudžiauja mokestinėmis lengvatomis ir tokį automobilį naudoja tik įmonės veiklai vykdyti. Kitaip tariant, jei 10 tūkst. eurų vertės automobilio nusidėvėjimas per metus siekė 2 tūkst. eurų, tačiau jis bus taršus, iš įmonės gautų pajamų negalės būti atskaitoma ir automobilio įsigijimo kainos dalis.

Vadinasi, įmonei teks sumokėti 15 proc. siekiantį pelno mokestį nuo 2 tūkst. eurų, t.y. 300 eurų per metus. O jei įmonė automobilį naudos 5 metus, susimokėti valstybei reikės 1,5 tūkst. eurų mokesčių.

Pelno Mokesčio Pakeitimai ir Aplinkosauginiai Tikslai

Finansų ministrė Gintarė Skaistė anksčiau teigė, kad nauji pakeitimai sumažintų verslininkų norą pirkti brangius ir taršius automobilius. „Įmonėse pajamoms uždirbti ekonominės klasės automobilis yra tai, kas generuoja pajamų uždirbimą, tuo metu prabangos automobiliai visgi turėtų būti įsigyjami akcininkų sąskaita, o ne sumažinant sąnaudas“, - Seime kalbėjo laikinai pareigas einanti finansų ministrė Gintarė Skaistė. VMI Teisės departamento vadovė Rasa Virvilienė paaiškino, kad Pelno mokesčio pakeitimai įsigalios iškart nuo kitų metų sausio mėnesio. „Tokiu būdu siekiama prisidėti ir prie sėkmingo aplinkosauginių (žaliojo kurso) tikslų įgyvendinimo“, - kalbėjo R. Virvilienė.

Kaip megapoliai visame pasaulyje kovoja su oro tarša

Atskaitomos Sumos Pagal CO2 Kiekį

Pasak VMI atstovės Rasos Virvilienės, leidžiamų atskaitymų apribojimas susideda iš keturių laiptelių pagal CO2 kiekį. Tai reiškia, kad iš įmonės pajamų galės būti atskaitoma lengvojo automobilio įsigijimo kainos dalis, kuri neviršija:

- 75 tūkst. eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis lygus 0 g/km;

- 50 tūkst. eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis neviršija 130 g/km;

- 25 tūkst. eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 130 g/km, tačiau neviršija 200 g/km;

- 10 tūkst. eurų, kai įsigyjamas lengvasis automobilis, kurio išmetamas anglies dioksido (CO2) kiekis viršija 200 g/km.

„Apribojimai bus taikomi tik nuo 2025 m. įsigytiems ar išsinuomotiems automobiliams. Jeigu automobilis buvo įsigytas ar išsinuomotas iki 2025 m., pavyzdžiui, įmonė automobilį įsigijo 2024 m. gruodžio mėnesį, tokiam automobiliui niekas nesikeis ir po 2025 m. sausio 1 d.“, - paaiškino R. Virvilienė.

Praktiniai Pavyzdžiai

Rasa Virvilienė taip pat pateikia pavyzdžius, kaip tokia mokestinė tvarka atrodys praktikoje:

Pavyzdys 1: Jei automobilis kainuoja 30 tūkst. eurų (be PVM), o išmetamas CO2 kiekis siekia 129 g/km, ši transporto priemonė pateks į taršos grupę, kurioje atskaitoma ne daugiau kaip 50 tūkst. įsigijimo išlaidų. „Atsižvelgiant į iš pajamų atskaitomą automobilio įsigijimo kainą ribojančią sumą - 50 tūkst. eurų - pelno mokesčio apskaičiavimo tikslais visa automobilio įsigijimo kaina, t. y. 30 tūkst. eurų, galėtų būti priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį“, - kalbėjo R. Virvilienė.

Pavyzdys 2: Tarkime, jei antrojo automobilio vertė yra 65 tūkst. eurų, o išmetamo CO2 kiekis siekia 135 g/km, tokiu atveju transporto priemonė pateks į tą taršos grupę, kurioje atskaitoma ne daugiau kaip 25 tūkst. eurų įsigijimo išlaidų. „Ši suma bus priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį. Likusi automobilio įsigijimo kainos dalis 40 tūkst. eurų (65 tūkst. eurų - 25 tūkst. eurų) būtų priskiriama neleidžiamiems atskaitymams“, - vardijo R. Virvilienė.

Pavyzdys 3: O štai jei trečias įsigytas automobilis įmonės vardu kainavo 100 tūkst. eurų (be PVM) ir jo išmetamas CO2 kiekis siekia 0g/km, transporto priemonė patektų į pirmąją taršos grupę (atskaitoma ne daugiau kaip 75 tūkst. eurų įsigijimo išlaidų). Pasak VMI atstovės, tokiu atveju pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti sumažinamos tik 75 tūkst. eurų šio automobilio įsigijimo kainos dalimi. Likusi automobilio įsigijimo kainos dalis 25 tūkst. eurų (100 tūkst. eurų - 75 tūkst. eurų) būtų priskiriama neleidžiamiems atskaitymams.

„Krovininiams N1 kategorijos automobiliams niekas nesikeičia, PVM atskaita galima, jei tokį automobilį perka PVM mokėtojas ir jį naudoja PVM apmokestinamoje veikloje“, - dėmesį atkreipė R. Virvilienė.

Galimi Būdai Išvengti Naujos Prievolės

Lietuvos buhalterių ir auditorių asociacijos (LBAA) prezidentė Daiva Čibirienė teigė, kad jeigu šių įstatymo pakeitimų siekis yra užkirsti kelią verslo atstovams įsigyti prabangius, galingus automobilius, tai padaryti tikrai gali būti sudėtinga.

D. Čibirienės manymu, labai tikėtina, kad tokiu atveju juridiniai asmenys galiausiai imsis kitų būdų, kaip naujų įstatymo pakeitimų būtų galima išvengti ir galiausiai sumažinti pelno mokestį įsigijus automobilį.

„Jeigu mes nusiperkame prabangų automobilį ir jį naudojame kelerius metus, savaime aišku, kad tokios transporto priemonės rinkos kaina sumažėja. Tačiau jei mes tokią transporto priemonę naudosime toliau, jos įsigijimo vertė vis tiek gali viršyti Pelno mokesčio įstatyme apibrėžtą vertę, kuri užkerta kelią leidžiamų atskaitymų taikymui. Tokiu atveju įmonei labiau apsimoka tokį automobilį parduoti ir jį vėliau dar kartą nusipirkti, nes tikėtina, kad jo rinkos vertė jau bus mažesnė, nei nustatyta riba Pelno mokesčio įstatyme, ir visos nusidėvėjimo sąnaudos naujai įsigyto seno automobilio bus leidžiamos atskaitymams“, - anksčiau kalbėjo D. Čibirienė.

PVM Aspektai Pardavus Turtą

PVMĮ 32 str. nurodo, kad parduodant NT praėjus 24 mėn., senų pastatų, taip pat jų dalių pardavimas PVM neapmokestinamas. Naujo pastato pardavimas turi būti apmokestinamas 21 proc. PVM. Seno pastato pardavimo pajamos PVM neapmokestinamos ir į 45 000 Eur sumą neįtraukiamos.

Bet kokio ilgalaikio turto perleidimas, kai turtą perleidžia PVM mokėtojas, apmokestinamas PVM. Tačiau yra išimčių:

- Veiklos kaip komplekso perleidimo sandorio PVM neskaičiuojamas.

- Lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas.

- Parduodant ne PVM mokėtojui nekilnojamąjį turtą, kuris nėra laikomas nauju, PVM neskaičiuojamas.

- Parduodant nekilnojamąjį turtą be PVM, kurio pirkimo PVM buvo atskaitytas, pirkimo PVM atskaita yra tikslinama.

Automobilio Pardavimas ir PVM

Parduodant automobilį reikės skaičiuoti PVM, net jeigu jis nudėvėtas iki 1 Eur vertės. Parduodant lengvąjį automobilį, kuris laikomas krovininiu, skaičiuojamas pardavimo PVM. Jeigu automobilio pirkimo PVM neatskaitomas pagal PVMĮ 62 str. 2 d., lengvųjų automobilių PVM atskaita ribojama. Kai įmonė pirko N1 kategorijos automobilį, ji atskaitė pirkimo PVM. Teisės į išperkamosios nuomos būdu perkamą automobilį perleidimas yra laikomas prekių - automobilio tiekimu.

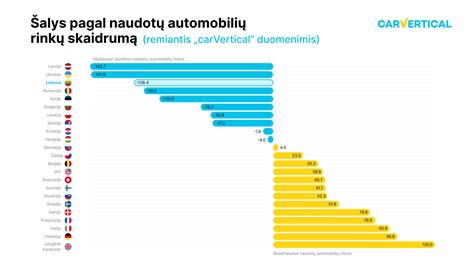

Lietuvos Naudotų Automobilių Rinka

Lietuvos naudotų automobilių rinka siunčia prieštaringus signalus. Nors naujai įvežamų automobilių srautas sumažėjo, sandorių šalies viduje skaičius pastebimai išaugo. Tai rodo, kad lietuviai rečiau dairosi automobilių užsienyje, tačiau kur kas aktyviau perparduoda jau Lietuvoje esančias, dažnai dar senesnes, transporto priemones.

Naujausi „AutoTyrimų“ duomenys rodo, kad rugsėjį Lietuvoje pirmą kartą įregistruota 13 812 naudotų lengvųjų automobilių - 3 proc. mažiau nei pernai tuo pačiu metu. Pirkėjų skonis išlieka itin konservatyvus: importo karaliais išlieka BMW, „Volkswagen“ ir „Audi“. Vidutinis įvežto automobilio amžius siekė 10,2 metų. Sandorių šalies viduje rinkoje užfiksuotas 6,1 proc. augimas, atlikta daugiau nei 19 000 savininkų keitimo operacijų. Šiame segmente populiariausių markių trejetuke įsiterpė „Toyota“, o vidutinis perparduoto automobilio amžius siekia 14,1 metų.

Jei 2024 m. rugsėjį dyzeliniai automobiliai sudarė 66,9 proc. visų importuotų naudotų automobilių, tai šiemet šis rodiklis krito iki 61,5 proc. Tai aiškus ženklas, kad nors „dyzelis-karalius“ vis dar neužleidžia sosto, jo imperija pamažu, bet užtikrintai traukiasi.

Patarimai Perkant Naudotą Automobilį

Naudoto automobilio kaina - visada yra opi problema tiek pardavėjui, tiek pirkėjui. Įvertinti naudoto automobilio vertę dažnai gali būti sudėtinga, todėl pirkėjams kyla daugybė klausimų. Auto iš JAV yra parduodami daugybėje aukcionų, čia galima rasti ne vieną panašų to paties modelio pasiūlymą už gana skirtingą kainą.

Tiesa yra tokia, kad pasiryžę pirkti naudotą automobilį JAV daugelis europiečių tiesiog pasitiki pardavėjų sąžiningumu ir techninės priežiūros pasu. Naudotų automobilių pardavėjai JAV, kaip ir pardavėjai visame pasaulyje, yra linkę nutylėti tam tikrus gedimus ar informaciją apie automobilio „praeitį“: patirtus autoįvykius, odometro duomenis ir pan.

Jei dvejojate, visada pasitarkite su profesionalais. Specialistai padės įvertinti parduodamą transporto priemonę ir pasirinkti optimalią kainą, už kurią ją galėtumėte įsigyti. Dažnai daugybė smulkmenų yra nepastebimi pirkėjui, kuris ieško automobilio sau, tačiau profesionalai pastebi viską.

Nepamirškite, kad mažesnė už vidutinę rinkos kainą (lyginant to paties modelio ir panašių ar tapačių techninių parametrų automobilius) yra aiškus indikatorius, kad automobilio pardavėjas nutyli kažką svarbaus.

Automobilis kaip Vertingas Turtas Lietuvos Gyventojams

Visuomenės apklausa parodė, kad Lietuvos gyventojams automobilis yra itin vertingas turtas. Pagal vertę ir svarbą automobilį lenkia tik būstas. Draudimo bendrovės „PZU Lietuva“ užsakymu atlikto tyrimo dalyvių buvo prašoma įvardyti, kokį turtą jie turi sukaupę. Remiantis atsakymais, beveik ketvirtadalis mūsų šalies gyventojų (24 proc.) kaip turimą turtą įvardijo automobilį.

„Automobilis Lietuvoje yra laikomas reikšmingu turtu. Nepaisant to, kad Lietuvos automobilių parkas, žvelgiant Europos mastu, yra pakankamai senas, mūsų visuomenėje automobilis yra ir tam tikras statuso ženklas, žmogaus turtingumo simbolis. Automobilių Lietuvoje iš tiesų turime pakankamai - pagal užregistruotų automobilių skaičių šeimai tenka net iki 2 mašinų. Šia prasme kiek skiriamės nuo Vakarų europiečių, kurie įvertina ir automobilio išlaikymo kaštus. Mūsų šalyje mašinai išlaikyti skiriamų pinigų žmonės kol kas dar nevertina kaip per didelių ir neatitinkančių pajamas“, - sakė „PZU Lietuva“ generalinis direktorius Marius Jundulas. Jo teiginį patvirtina tyrimo duomenys - beveik 19 proc. gyventojų, kurie gauna iki 500 Lt, turi automobilius. Mašiną turi ir 16 proc. bedarbių (skurdo rizikos riba Lietuvoje - 831 Lt vienam asmeniui).

Dažniausiai automobilį kaip turtą įvardijo 1000-1500 Lt gaunantys žmonės - jie sudaro 35 proc. Šie asmenys turi mažiau nekilnojamojo turto, tačiau daugiau automobilių. Rečiau automobilį kaip turimą turtą įvardijo tie asmenys, kurie gauna iki 1000 Lt, ir tie gyventojai, kurie gauna daugiau kaip 1500 Lt. Tyrimas rodo, kad pastarieji turi daugiau nekilnojamojo turto, t.y. jie savo investicijas pirmiau skiria būstui. Automobilis akivaizdžiai reikšmingesnis yra jauniems žmonėms. Vidutinio amžiaus žmonės (36-45 m.) ir pagyvenę žmonės (perkopę 56 metus) rečiau automobilį laiko turtu - jie dažniau kaip turtą įvardija būstą.

„Nenuostabu, kad automobiliui didesnę reikšmę suteikia tie žmonės, kurie turi ilgiau taupyti mašinai ir kuriems finansiškai sunkiau ją įsigyti. Šiems žmonėms automobilis atrodo kur kas didesnės vertės turtas nei tiems, kam automobilį suteikė darbovietė ar kas galėjo jį nesunkiai įsigyti iš savo pajamų. Todėl nenuostabu, kad verslininkai rečiau automobilį laiko reikšmingu savo turtu, o tarnautojai, vidurinės ir žemesnės grandies darbuotojai, namų šeimininkės teigia, kad mašina yra viena svarbiausių jų investicijų“, - svarstė „PZU Lietuva“ generalinis direktorius. Jis atkreipė dėmesį, kad iki 20 proc. pensinio amžiaus gyventojų turi automobilį. Beje, daugiausiai garažų mašinoms laikyti turi bedarbiai, pensininkai ir namų šeimininkės. Vyrai kiek dažniau nei moterys automobilį įvardija kaip savo turtą. Šeimas turintys žmonės dažniau nei nevedę sako turį automobilį. Miestų gyventojai turi daugiau automobilių (26 proc.) nei kaimuose gyvenantys žmonės (19 proc.).

Kaip megapoliai visame pasaulyje kovoja su oro tarša

Ilgalaikio Turto ir jo Pardavimas

Parduodant ilgalaikį turtą apskaitoje registruojamas tik perleidimo rezultatas - pelnas arba nuostoliai. Jeigu automobilis būtų parduotas pelningai, pelnas būtų priskiriamas pelno mokesčiu apmokestinamosioms pajamoms. Jeigu automobilis nebenaudojamas veikloje, nėra draudžiama iki pardavimo jį perkelti į atsargas. Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu. Parduodant pasigamintą IMT, įmonė turėtų skaičiuoti pardavimo PVM, t.y. pasigamintas IMT būtų parduotas su PVM. Parduodant turtą, kuriam įsigyti buvo naudojama dotacija, dotacijos likutis nurašomas.

tags: #automobilis #nekilnojamasis #turtas