Mažoji bendrija (MB) yra populiari verslo forma Lietuvoje, ypač tarp smulkių verslininkų. Šiame straipsnyje išsamiai aptarsime situaciją, kai MB narys nuomoja savo automobilį bendrijai, įskaitant teisinius ir mokestinius aspektus.

Mažosios bendrijos esminiai aspektai ir steigimas

Mažoji bendrija (MB) yra ribotos civilinės atsakomybės privatusis juridinis asmuo, kurio steigimą, valdymą, veiklą, pertvarkymą, pabaigą bei šių įmonių dalyvių (narių) teises ir pareigas reglamentuoja LR Mažųjų bendrijų įstatymas. Bendrijos nariai savo turtu neatsako už neįvykdytas mažosios bendrijos prievoles.

Narių skaičius ir įnašai

- Mažąją bendriją gali steigti ar, esant poreikiui, veiklos vykdymo eigoje įtraukti ir daugiau narių, bet iš viso - ne daugiau kaip 10 fizinių asmenų (gali būti ir vienas steigėjas).

- Nors mažojoje bendrijoje ir nereikalaujama turėti minimalaus įstatinio kapitalo, mažosios bendrijos nariai moka įnašus (jų dydis ir mokėjimo tvarka nustatomi narių susirinkime).

- MB nario įnašas yra nariui nuosavybės teise priklausantis turtas, perduotas mažajai bendrijai. Įnašu gali būti pinigai ar kitoks turtas, išskyrus darbus ir paslaugas.

- Mažosios bendrijos pelnas skirstomas proporcingai nario įnašo dydžiui (galima numatyti ir kitokią pelno skirstymo tvarką).

- MB nariai gali dirbti be darbo sutarties ir uždirbtą pelną gali išsiimti avansu.

Steigimo būdai

- Elektroniniu būdu: Patogiausias, greičiausias ir pigiausias būdas įsteigti MB - elektroniniu būdu per Registrų centro savitarnos sistemą, naudojant pavyzdinius steigimo dokumentus. Steigimas trunka 2-3 darbo dienas, steigimui būtina turėti mobilų parašą (visiems MB nariams ar bent vienam).

- Per notarą: Dėl ženkliai didesnės kainos ir ilgesnio steigimo termino, šis būdas rekomenduojamas tik išimtiniais atvejais.

- Užsienio piliečiams: Siūlomas greitas įmonės steigimas užsieniečiams elektroniniu būdu.

Ar MB gali būti PVM mokėtoja?

Taip, MB gali būti PVM mokėtoja. Didelė dalis naujai steigiamų įmonių iš anksto registruojasi PVM mokėtojų registre. Jei pajamos per paskutinius 12 mėnesių viršija 45 tūkst. eurų, MB privalo registruotis PVM mokėtoja.

MB nario automobilio naudojimas MB veikloje

Teisiniai aspektai ir naujos galimybės

Nuo 2020 m. lapkričio 19 d. įsigaliojęs LR Mažųjų bendrijų įstatymo pakeitimas suteikė naujų galimybių verslininkams, turintiems tokį juridinį statusą. Iki šio pakeitimo būdavo paradoksalių situacijų: nuosavo automobilio MB narys negalėjo naudoti civilinės sutarties pagrindu - nei nuomos, nei panaudos.

Tai ypač apsunkindavo veiklą - reikėdavo pirkti tokį automobilį MB nuosavybės teise arba jį nuomotis iš trečiųjų asmenų. Būdavo svarbu, kad sandoris nebūtų iš MB nario. Dabar tokie nesusipratimai jau praeityje. Po 2020 m. lapkričio 19 d. atsirado naujų galimybių, o anksčiau visi sandoriai tarp MB nario ir jam priklausančios bendrijos, išskyrus vadovavimo sutartį, buvo uždrausti.

Nuomos ir panaudos sutartys

Mažosios bendrijos nario automobilio naudojimas Mažosios bendrijos veikloje galimas sudarius panaudos, nuomos arba lizingo sutartis. Taip pat, asmeninis nario turtas gali būti panaudojamas kaip MB nario įnašas, perduotas MB. Daikto nuoma pagal Civilinį kodeksą (CK) priskiriama paslaugoms (pvz., mažosios bendrijos narys nuomoja patalpas, automobilį, telefoną, kompiuterį ir t. t.). Tokia nuoma nelaikytina materialaus daikto sukūrimu, ji laikytina paslauga.

Ribojimai ir mokesčių administratoriaus pozicija

Tačiau labai svarbu, kad, vadovaujantis Valstybinės mokesčių inspekcijos (VMI) išaiškinimu, MB narys negali teikti jai paslaugų, kurios bus perparduotos MB klientams. Pavyzdžiui, negalima yra tokia situacija, kai MB veikla yra odontologijos paslaugos, o jos narys pagal paslaugų sutartį su MB parduoda odontologijos paslaugą savo MB, o pastaroji tada šią paslaugą perparduos pacientui. Mokesčių administratoriaus specialistai atsakė paprastai: MB narys tvarko dantis ne savo mažajai bendrijai, o MB pacientui. Vadinasi, tokių sandorių tarp MB nario ir jo MB būti negali.

Patarimas paprastas - kai kyla noras kuo daugiau sandorių turėti su savo MB, visada apie tokius sandorius pasitarkite su mokesčių administratoriumi ir, žinoma, su savo sąžine - ar elgiatės sąžiningai ir nesiekiate mokestinės naudos, įforminant dirbtinį ar fiktyvų sandorį.

Nuo 2015 m. gegužės 28 d. mažosios bendrijos nario pajamos, gautos suteikus mažajai bendrijai turto nuomos paslaugą, negalimos, tačiau, jeigu jos bus teikiamos ir už tai bus gaunamas atlygis, mažosios bendrijos narys tokį atlygį turės deklaruoti kaip su darbo santykiais ar jų esmę atitinkančiais santykiais susijusias pajamas (02 pajamų rūšies kodas), arba kaip pajamas iš paskirstytojo pelno - dividendus (26 pajamų rūšies kodas).

CK 2.134 straipsnio nuostatos

CK 2.134 straipsnyje įtvirtinta nuostata, kad atstovas (šiuo atveju MB narys-vadovas) negali sudaryti sandorių atstovaujamojo vardu nei su pačiu savimi, nei su tuo asmeniu, kurio atstovas jis tuo metu yra, taip pat su savo sutuoktiniu bei tėvais, vaikais ir kitais artimaisiais giminaičiais.

Išimtis: turtinis įnašas

Mažosios bendrijos nario automobilio naudojimas Mažosios bendrijos veikloje galimas sudarius panaudos, nuomos arba lizingo sutartis. Taip pat pagal Mažųjų bendrijų įstatymo 8 straipsnio nuostatas, asmeninis nario turtas gali būti panaudojamas kaip MB nario įnašas, perduotas MB. REZIUMUOJANT: MB narys, norėdamas savo asmeninį turtą naudoti bendrijos veikloje, turėtų šį turtą perduoti bendrijai kaip turtinį įnašą.

Mokesčiai ir deklaravimas

Pajamos iš turto nuomos

Jei MB narys gauna iš savo MB patalpų ar automobilio nuomos pajamas, jos irgi priskiriamos prie B klasės išmokų ir deklaruojamos FR0471 formoje 70 kodu. Šios pajamos dažniausiai apmokestinamos 15 procentų gyventojų pajamų mokesčių (GPM) tarifu. Maža to, tokio sandorio suma mažina ir apmokestinamąjį pelną, apskaičiuojant pelno mokestį. Vadinasi, MB narys tokiu atveju gauna pajamų, apmokestinamų 15 procentų GPM tarifu ir dar „sutaupo“ pelno mokesčio. Dėl to šie civiliniai sandoriai tarp MB nario ir jo MB yra tokie patrauklūs.

Turtinis įnašas

Jei MB narys perduoda turtinį įnašą į MB, šio turto perdavimas mažajai bendrijai mokesčių požiūriu laikomas kaip turto pardavimas. Dėl to MB turės deklaruoti FR0471 formoje daiktų pardavimo pajamas, kurių suma yra lygi MB narių sutartai perduodamo įnašo vertei. MB narys turės iki kitų metų gegužės 1 d. susimokėti mokesčius, kokie jie būtų skaičiuojami tokio turto pardavimo atveju. MB nario turtinis įnašas reiškia MB nario turto perleidimą MB nuosavybėn, o pajamos iš jo perleidimo - ne individualios veiklos turto perleidimo nuosavybėn pajamas, kurios deklaruojamos ir apmokestinamos, atsižvelgiant į tai, kokios rūšies turtas yra perleidžiamas. Pajamos iš kito turto pardavimo ar kitokio perleidimo nuosavybėn yra priskiriamos B klasės pajamoms, kurias iki kitų kalendorinių metų gegužės 1 d. deklaruoti, apskaičiuoti ir sumokėti GPM privalo pats MB narys - nuolatinis Lietuvos gyventojas.

100 000 eurų riba

Jeigu per kalendorinius metus paslaugų, kurias kiekvienas narys teikia savo MB, vertė viršys 100 000 € (skaičiuojama kiekvienam nariui atskirai), atsiranda kitoks 100 000 € viršijančios sumos apmokestinimas. 100 000 € riba skaičiuojama sudėjus suteiktų paslaugų, įskaitant ir atlyginimą pagal civilinę vadovavimo sutartį, ir atliktų darbų vertę, neatsižvelgiant į išmokėtas nariams sumas.

Suma, kuria bus viršyta 100 000 € riba, bus apmokestinta kaip dividendai (GPM 15 proc.) arba kaip asmeniniams poreikiams išmokėtos lėšos (GPM 20 proc. ir Sodra 20,81 proc. nekaupiantiems pensijos). Pavyzdžiui, jeigu per kalendorinius metus narys suteikė savo MB paslaugų, kurių vertė yra 120 000 €, 100 000 € bus apmokestinta įprasta tvarka (GPM 15 proc.), o 20 000 € suma bus apmokestinta arba kaip dividendai, arba kaip asmeniniams poreikiams išmokėtos lėšos. Kurio apmokestinimas bus taikomas, priklausys nuo to, ar įmonėje yra visos sąlygos paskirstyti įmonės pelną pagal tarpinę finansinę atskaitomybę - tuomet viršyta suma bus apmokestinta kaip dividendai.

PVM mokėtojo registracija

Jeigu MB narys per 12 mėnesių sudarys paslaugų teikimo ar prekių pardavimo sandorių už 45000 eurų sumą - jis neabejotinai turės registruotis PVM mokėtoju.

Apmokestinamasis pelnas

Apskaičiuojant apmokestinamąjį pelną, sunaudotų degalų (kuro) ir elektros įsigijimo kaina, taip pat kitos degalus (kurą) ir elektrą naudojančios priemonės eksploatavimo išlaidos (pvz., telefono ir telefoninio ryšio, kompiuterinių programų įsigijimo ir interneto ryšio paslaugų ir kt.) priskiriamos leidžiamiems atskaitymams. MB nariui (vadovui) pagal sudarytą su MB sutartį už vadovavimo paslaugas išmokama iki 100 000 Eur suma, apskaičiuojant MB apmokestinamąjį pelną, priskiriama leidžiamiems atskaitymams.

Komandiruotės išlaidos

Pagal Pelno mokesčio įstatymo (PMĮ) 21 straipsnį MB nario išvykimas iš nuolatinės darbo vietos atlikti darbo funkcijas ar kelti kvalifikaciją laikomas komandiruote. Vadovaujantis šiomis nuostatomis, MB vadovo (nario) kelionės, apgyvendinimo ir pan. išlaidos yra priskiriamos leidžiamiems atskaitymams. MB nariui (nepriklausomai nuo to, ar jis yra MB vadovas, ar ne) pagal patvirtintas normas mokami dienpinigiai neapmokestinami GPM. Normas viršijanti dienpinigių suma būtų apmokestinama GPM: kaip su darbo santykiais pajamos (02 pajamų rūšies kodas) arba kaip pajamos iš paskirstytojo pelno - dividendai (26 pajamų rūšies kodas). Komandiruotės įforminamos mažosios bendrijos nario (vadovo) sprendimu (įsakymu), kuriame turi būti nurodytas komandiruotės tikslas, vieta (vietos), komandiruotės trukmė ir numatomos apmokėti išlaidų rūšys.

VSD įmokos

Jeigu MB vienintelis narys 2024 m. išsiima 924 Eur/mėn. lėšų asmeniniams poreikiams (pajamų rūšies kodas 02), VSD įmokos sumokamos nuo pusės šios sumos (nuo 462 Eur). Kadangi MB nario VSD įmokos skaičiuojamos nuo 50 proc. asmeniniams poreikiams išsiimtos lėšų sumos, kuri deklaruojama VMI kaip su darbo santykiais susijusios pajamos (pajamų rūšies kodas 02), tai 462 Eur suma yra priskiriama leidžiamiems atskaitymams bei nuo šios sumos apskaičiuotos ir mokamos VSD įmokos priskiriamos ribojamų dydžių leidžiamiems atskaitymams.

Lengvųjų automobilių nuomos išlaidų apribojimai nuo 2025 m.

Nuo 2025-01-01 lengvųjų automobilių nuomojimosi išlaidos priskiriamos ribojamų dydžių leidžiamiems atskaitymams. Pelno mokesčio įstatymo 12 str. nustatyta: „Šio įstatymo 3 ir 5 straipsnių nuostatos taikomos apskaičiuojant pelno mokestį, kai apmokestinamojo vieneto pajamoms uždirbti naudojami lengvieji automobiliai, įsigyti ar išsinuomoti nuo 2025 m. sausio 1 d.“. Taip pat, PMĮ 30-2 str. 1 d. nurodo: „Lengvojo automobilio, kuris nelaikomas vieneto turtu, mėnesio nuomos sąnaudos iš pajamų atskaitomos neviršijant šio straipsnio 1 dalyje nustatytos ribos ir ilgalaikio turto grupei, kuriai turėtų būti priskirtas nuomojamas lengvasis automobilis, jeigu jis būtų laikomas vieneto turtu, taikomo šio Įstatymo 1 priedėlyje nustatyto nusidėvėjimo normatyvo (metais) santykio, padalyto iš 12.“ Taigi, PMĮ nurodo vadovautis PMĮ 1 priedėliu - nustatyti turto grupę, kuriai priskiriamas turtas, ir skaičiavimams naudoti 1 priedėlyje nurodytą normatyvą. Pavyzdžiui, jei automobilio kaina - 25 000 Eur, o nusidėvėjimo normatyvas - 10 metų, tuomet leidžiami atskaitymai būtų 25 000 Eur / 10 / 12 = 208,33 Eur.

MB lyginimas su UAB

Mažoji Bendrija | Praktinių situacijų nagrinėjimas

Po pastarųjų LR Mažųjų bendrijų įstatymo pakeitimų galima teigti, kad MB kaip juridinio asmens forma turi pranašumų prieš Uždarąją akcinę bendrovę (UAB):

- MB narys gali avansu išsiimti pelną, o UAB akcininkai turi laukti eilinio akcininkų susirinkimo ir tuomet skirsto pelną.

- MB nariai neįskaitomi į darbuotojų sąrašą (nors ir dirba joje), apskaičiuojant vidutinį metinį darbuotojų skaičių pagal sąrašą, ir tai yra palanku, siekiant pasinaudoti lengvatiniais 0 ar 5 procentų pelno mokesčio tarifais, o UAB turi įskaičiuoti visus darbuotojus.

- MB narys gali dirbti „visą parą“, 7 dienas per savaitę, o UAB akcininkas veikti UAB vardu taip negali.

- Sudarius darbo sutartį, teks paklusti LR Darbo kodekso reguliavimui.

- MB narys su savo MB gali turėti sandorių, kurie apmokestinami nuo 15 iki beveik 40 procentų, o UAB akcininkas gali gauti pajamų iš jam priklausančios UAB su nuo 20 iki apie 40 procentų mokesčių našta.

Pertvarkymas

Paminėtina, kad UAB gali būti pertvarkoma į MB. Individuali įmonė (IĮ) taip pat gali tapti MB, jeigu tokį sprendimą priims IĮ savininkas. Pertvarkymas iš UAB į MB arba iš MB į UAB kainuoja nuo apie 300 EUR. Todėl ar bus daugiau pertvarkomų įmonių į MB juridinę formą - parodys ateitis.

Mokesčių tarifai Mažajai Bendrijai (MB)

Visi mokesčiai mažajai bendrijai skaičiuojami lygiai taip pat kaip ir UAB. Lygiai tos pačios lengvatos dėl pelno mokesčio 5 proc. tarifo taikymo. PVM deklaruojamas ir mokamas lygiai taip pat kaip UAB. Nekilnojamo turto, žemės, žemės nuomos, aplinkos teršimo, pakuotės ir kiti mokesčiai mokami ir skaičiuojami taip pat, kaip kad būtų mokami UAB atveju.

| Mokesčio pavadinimas | Tarifas | Pastabos |

|---|---|---|

| Pelno mokestis (PM) | 15% | Nuo pelno. Juridiniams vienetams, atitinkantiems tam tikrus kriterijus, gali būti taikomas 0% tarifas pirmą mokestinį laikotarpį, jei atitinka sąlygas. |

| Pridėtinės vertės mokestis (PVM) | 21% | Privaloma registruotis, jei pajamos viršija 45 tūkst. EUR per 12 mėn. |

| Gyventojų pajamų mokestis (GPM) už vadovavimo paslaugas | 15% | MB nario pajamos pagal civilinę paslaugų sutartį už vadovavimo paslaugas. |

| Gyventojų pajamų mokestis (GPM) už lėšas asmeniniams poreikiams | 20% | MB nario išsiimamos lėšos asmeniniams poreikiams (kaip darbo užmokestis). |

| Gyventojų pajamų mokestis (GPM) už dividendus | 15% | MB nario dividendai. B klasės pajamos. |

| Nekilnojamojo turto mokestis | 0,5 - 3% | Jei MB turi registruoto turto. |

Atsakymas: Iš MB gautoms su darbo santykiais susijusioms pajamoms taikomas 20 proc. GPM tarifas (pritaikius metinį NPD - jei taikomas*).

Automobilio eksploatacijos išlaidos ir apskaita

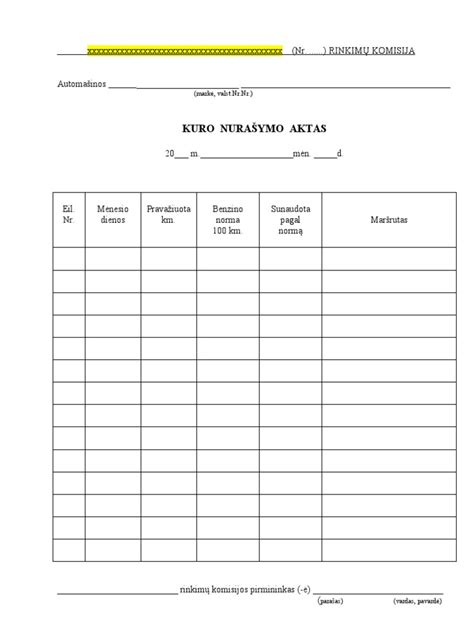

Dėl auto eksploatacijos: remontui sąskaitos, kurui įsigyti kvitai su pirkėjo rekvizitais. Jei kvito suma viršija 150 € su PVM, reikalinga ir sąskaita. Kuras nurašomas surašius kuro nurašymo aktą, kuriame turi būti kuro norma, nuvažiuotų km skaičius, sunaudoto kuro kiekis ir vertė. Nurodoma, kiek įmonės reikmėms, kiek savo. Kuras sunaudotas sau arba apmokestinamas kaip darbo užmokestis, arba grąžinama jo vertė įmonei.

Kai naudojate automobilį asmeninėms reikmėms, tiesiogiai niekas nekontroliuoja, bet kai būna VMI patikrinimai, tada VMI klausia, ar turite asmeninį auto. Jei neturi, tada kabinėjasi ir bando įrodyti, kad važinėjate ir asmeninėms reikmėms (jei kuro nurašymo akte nesimato, kiek grąžinta už kurą asmeniniams poreikiams). Jei neturi savo vardu registruoto auto, lieka kažkiek rodyti, kad važinėjate asmeniniams poreikiams, nes argumentų, kad nenaudojate jo asmeniniams poreikiams, vargu ar rasite.

Galima argumentuoti, kad naudojate visai mažai, pavyzdžiui, gyvenate su artimaisiais ir niekur nereikia važiuoti, arba, pavyzdžiui, tėvai duoda auto, arba tik kartą į mėnesį pas senelį važiuojate 20 km. Šie argumentai dėl asmeninių poreikių turi būti tvirtesni, kuo brangesnis auto, nes mokesčiai skaičiuojasi nuo auto rinkos vertės. Pasiskaitymui pasiieškokite, kas per reikalas pajamos natūra - tai bus aišku dėl auto asmeninėms reikmėms. O dėl to, kiek galima sunaudoti kuro automobiliui, tai čia reikia atsižvelgti į protingumo kriterijus, kiek kokių turite pardavimų ir pan.

VMI kontrolė ir prevencija

Mokesčių administratorius aktyviai stebi sandorius tarp MB narių ir pačių bendrijų. Pagrindinė mintis buvo tokia - ar MB nario teikiama paslauga bus teikiama pačiai bendrijai? O gal tokia yra MB veikla ir narys tik veikia pačios MB vardu? Jei MB narys remontuoja MB priklausantį pastatą, tai tokia paslauga gali būti MB nario teikiama savo mažajai bendrijai. Bet kiek tokių remontų atliekama?

Mokesčių administratorius jau pernai suskubo pareikšti savo nuomonę ir dažnu atveju pasakė „Stop“. Tai patvirtina ir pavyzdys, kai partija „Nemuno aušra“ pervedė beveik 50 tūkst. eurų iš valstybės gautos dotacijos R. Žemaitaičiui ir D. Petkevičienei už automobilių nuomą. Vyriausioji rinkimų komisija (VRK) siūlo pripažinti, kad „Nemuno aušra“ pažeidė finansinės apskaitos tvarką ir šiurkščiai pažeidė Politinių organizacijų įstatymą, nepagrindė išlaidų, nepateikė informacijos, kaip apskaičiavo nuomos kainą, panaudojo valstybės asignavimus ne pagal paskirtį ir juos pervedė partijos nariams. VRK taip pat siūlo apie nustatytus pažeidimus informuoti Specialiųjų tyrimų tarnybą (STT), Generalinę prokuratūrą ir Valstybinę mokesčių inspekciją (VMI).